به گزارش پایگاه خبری تحلیلی رادار اقتصاد به نقل از باک مرکزی روزنامه دنیای اقتصاد در سرمقاله خود در تاریخ ۲۶/۰۶/۱۴۰۲ به قلم جناب آقای دکتر مسعود نیلی با عنوان "یک سوال از دولت و یک سوال از بانک مرکزی" با اشاره به ارقام رشد ۴۵ درصدی پایه پولی در فروردین ماه سال جاری و همچنین بالا بودن رشد پول در ماههای گذشته، بالاتر بودن رشد پایه پولی و پول از نقدینگی را به عنوان معیارهایی برای عدم پایداری کاهش رشد نقدینگی و تورم بیان نمودهاند. همچنین ایشان این سئوال را مطرح نمودهاند که "آیا بانک مرکزی برنامه کاهش هماهنگ و پایدار رشد نقدینگی را که دربرگیرنده الزامات محدودکننده بودجهای باشد با هماهنگی دو دستگاه دیگر تهیه کرده و بهویژه رئیس محترم دولت را در این زمینه توجیه کرده است؟". در خصوص مطالب مطرح شده در گزارش اخیر روزنامه دنیای اقتصاد نکاتی به شرح ذیل ارائه میگردد.

- جناب آقای دکتر نیلی در یادداشت خود دو چالش را در راستای تبیین تورم جاری و آتی کشور مورد توجه قرار داده اند و در راستای مهار تورم نیز برای هر یک از آنها به راه کارهایی نیز اشاره داشته اند. چالش اول نسبت پول به شبه پول است که ایشان راه کار افزایش نرخ بهره اسمی را مطرح می نمایند و در خصوص چالش دوم که به زعم ایشان افزایش پایه پولی ناشی از کسری بودجه دولت است، که در شرایط کنترل رشد ترازنامه از سوی بانک مرکزی موجب محدود شدن رشد وام دهی بانکها به فعالیتهای بخش خصوصی می شود، راه کار اصلاح ساختاری بودجه دولت را پیشنهاد نموده اند. در ادامه در خصوص هر یک از این موارد مطالبی مطرح خواهد شد.

- در ابتدا لازم به توضیح است که در دهههای گذشته اغلب کشورها نقدینگی موجود در اقتصاد را شامل دو جزء ۱- پول یا همان پول محدود (Narrow Money)، شامل اسکناس و مسکوک در دست اشخاص و سپرده های دیداری به عنوان وسیله مبادله و ۲- شبه پول (Quasi Money)، شامل ابزارهای مالی که قابلیت ابزار مبادله بودن را نداشته اما امکان تبدیل به ابزار مبادله (پول) را داشتند (نظیر سپردههای سرمایهگذاری مدتدار)، میدانستند و کلهای پولی را بر این مبنا طبقهبندی میکردند. اما صندوق بین المللی پول در رویکرد اخیر خود بر پول در مفهوم وسیع (Broad Money) آن تاکید دارد، چراکه تمام ابزارهای مالی را که قابلیت پول بودن را دارند در بر میگیرد. هرچند صندوق بینالمللی پول عمدتا بر پول در مفهوم وسیع تاکید دارد اما بانکهای مرکزی در عمل طیفهای متفاوتی از کلهای پولی (M۱, M۲,M۳, …) را با توجه به درجه پولی بودن مورد توجه قرار می دهند که هرکدام از کلهای پولی وسیعتر مجموع کلهای پولی پایینتر را در بر میگیرد. تقریبا در تمام کشورها M۱ محدودترین تعریف از کلهای پولی است که شامل اسکناس و مسکوک در دست اشخاص و سپرده های قابل انتقال (Transferable Deposits) است که در آمارهای پولی ایران با توجه به ماهیت و کارکرد ابزارهای مالی مشمول در تعریف پول در مفهوم وسیع، سپردههای دیداری، سپرده های قرض الحسنه پس انداز و سپرده های سرمایه گذاری کوتاه مدت عادی را میتوان به عنوان اجزای سپردههای قابل انتقال در نظر گرفت. همچنین، M۲ حاصل مجموع M۱ و سپردههای غیرقابل انتقال (Nontransferable Deposits) میباشد که در آمارهای پولی ایران شامل سپردههای صندوق پسانداز مسکن، سپردههای سرمایهگذاری کوتاهمدت ویژه، سپردههای سرمایهگذاری بلندمدت و سایر سپردهها میباشد. علیایحال، با بررسی نسبت M۱ به M۲ (نقدینگی) در ماههای اخیر (نمودار ۱)، ملاحظه میشود از نیمه دوم سال ۱۴۰۱ مجموعه عوامل مختلفی (عمدتاً متاثر از انتشار اخبار منفی) منجر به بروز نا اطمینانی و شکلگیری انتظارات منفی نسبت به تحولات بازار ارز و به تبع آن افزایش نرخ ارز بازار غیررسمی و تشدید انتظارات تورمی گردید که افزایش سهم M۱ از M۲ (نقدینگی) را به همراه داشت. علیایحال با اقدامات سیاستی بانک مرکزی از جمله ثبات بخشی به بازار ارز و همچنین تحولات مثبت در عرصه سیاست خارجی کشور، سهم قسمت سیال نقدینگی شروع به کاهش نمود و نسبت مذکور در سال جاری به میزان قابل توجهی کاهش یافت و از ۵۶.۳ درصد در پایان سال ۱۴۰۱ به ۵۳.۷ درصد در پایان مردادماه ۱۴۰۲ رسیده است.

نمودار ۱: نسبت M۱ به M۲ (درصد)

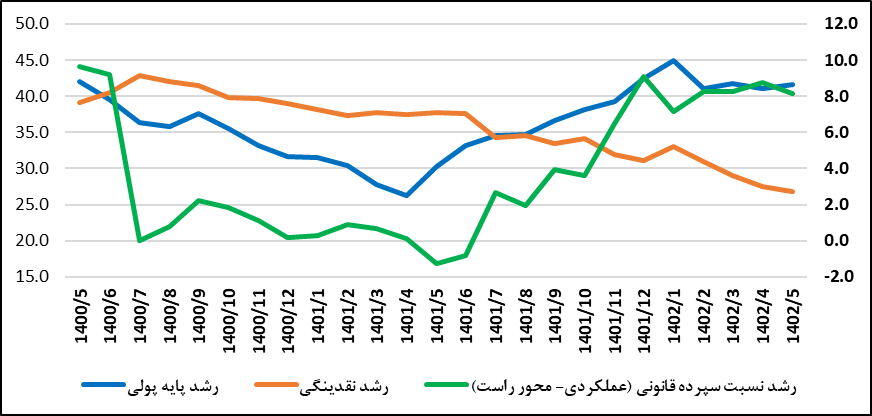

- براساس آمارهای پولی منتشره نیز قابل ملاحظه است که نسبت پول به شبه پول در ماههای اخیر روندی نزولی داشته و از ۳۵.۲ درصد در اردیبهشت ماه به ۳۳.۵ درصد در مردادماه ۱۴۰۲ کاهش یافته است. علاوه بر این، رشد دوازده ماهه پول نیز در سال جاری کاهش قابل توجهی داشته و از ۶۵.۲ درصد در پایان سال ۱۴۰۱ به ۴۱.۳ درصد در پایان مردادماه ۱۴۰۲ رسیده است. بر این اساس ملاحظه میشود که تحولات رشد پول در نیمه دوم سال گذشته عمدتا متاثر از فضای نااطمینانی موجود در اقتصاد کشور بوده و بالطبع با ثبات بخشی به بازار ارز و کاهش نااطمینانیها از شدت رشد پول نیز کاسته شده است.

- هر چند تحولات نسبت پول به شبه پول حاکی از بازگشت نسبت مذکور به روند بلندمدت خود است، لیکن ایشان بدون توجه به شواهد آماری، سیاست افزایش نرخ های بهره را در راستای مهار تورم به عنوان راه کار پیشنهاد نموده اند. ابتدا اینکه بایستی توجه داشت که عامل شکل دهنده به انتظارات تورمی در زمستان سال گذشته، انتشار اخبار منفی در خصوص تحولات سیاسی بین المللی اثرگذار بر عایدات ارزی کشور بود که قاعدتا تغییر جهت انتظارات تورمی نیز مستلزم تمرکز بر همین عامل است. البته لازم به اشاره است که انتظارات تورمی می توانند متاثر از شوک های گذرا و دائمی شکل گیرند. چنانچه شوکها گذرا و موقتی باشند این احتمال وجود دارد که به کارگیری سیاستهای موقت در قالب افزایش مقطعی نرخ بهره(نظیر آنچه که بانک مرکزی روسیه در مقطعی اتخاذ نمود) می تواند به ثبات نسبی در بازارها بیانجامد لیکن در صورتی که شوکها دائمی بوده و یا فضای نااطمینانی در اقتصاد کشور حاکم باشد که نتوان برآورد درستی از آینده تحولات سیاسی و اقتصادی داشت در اینصورت ابتکاراتی نظیر افزایش نرخ بهره می تواند اقتصاد کشور را چالشهای متعددی مواجه سازد و منجر به فرو غلتیدن اقتصاد در چرخه معیوب افزایش نرخ تورم و نرخ بهره شده و نتیجتا بخش واقعی اقتصاد را نیز به گونه ای منفی متاثر سازد. به عبارت دیگر با شناسایی و تشخیص دلایل و ریشه های بروز تورم و شناخت و آگاهی از ساختار نظام اقتصادی کشور من جمله نظام پولی و بانکی است که می توان سیاستهای اقتصادی سازگار و موثر در خصوص مهار تورم را به کار گرفت. تجربیات گذشته اقتصاد کشور نشان داده که برخورد انتزاعی با چالشهای اقتصادی کشور در قالب توصیه هایی که عموما تک بعدی بوده و فاقد جامعیت و سازگاری است می تواند اقتصاد کشور را با چالشهای بیشتر و عمیقتری مواجه سازد. در این ارتباط تجربیات خارجی متعددی وجود دارند که حاکی از شکست سیاستگذار پولی در اتکای به نرخ بهره برای کنترل نرخ تورم است در شرایطی که عوامل اصلی شکل دهنده تورم از کنترل سیاستگذار خارج هستند و یا اینکه نوعا اقتصاد تورم های بالا را تجربه می نماید. در چنین شرایطی شواهدی وجود دارد که تمرکز بر مثبت کردن نرخ های بهره واقعی، تعادلهایی را در قالب نرخ های بهره و تورم های بسیار بالا حاصل نموده است(برای مثال به تجربه کشور آرژانتین مراجعه نمایید).

- در رابطه با تحولات اخیر پایه پولی و واگرایی بوجود آمده میان رشد این متغیر از رشد نقدینگی، همانطور که قبلاً هم بانک مرکزی مکرراً توضیح داده است، بخشی از افزایش رشد دوازده ماهه پایه پولی در ماههای اخیر به معنای تزریق پول پرقدرت به اقتصاد نبوده، بلکه به واسطه افزایش نسبت سپرده قانونی (در چارچوب برنامه پولی و اجرای سیاست کنترل مقداری رشد ترازنامه و محدود نمودن خلق نقدینگی بانکهای متخلف از طریق افزایش نسبت سپرده قانونی)، نیاز بانکها به ذخایر برای تادیه سپرده قانونی نزد بانک مرکزی افزایش یافته که این امر با توجه به ناترازی برخی از بانکها و موسسات اعتباری منجر به افزایش بدهی بانکها به بانک مرکزی و افزایش پایه پولی شده است. درواقع با افزایش نسبت سپرده قانونی و کاهش ضریب فزاینده نقدینگی در عمل ضمن کاهش قدرت خلق پول بانکها، دو سمت ترازنامه بانک مرکزی منبسط شده (افزایش بدهی بانکها به بانک مرکزی و در سوی دیگر افزایش سپرده قانونی بانکها نزد بانک مرکزی) و پایه پولی افزایش یافته است. لذا در عمل پولی به اقتصاد تزریق نشده و صرفا انقباض مورد انتظار در نقدینگی در ننیجه افزایش نسبت سپرده قانونی در ارتباط با برخی از بانکهای ناتراز تحقق نیافته و این نگرانی که این افزایش در رشد پایه پولی منجر به افزایش رشد نقدینگی در ماههای آینده میشود، بی مورد است. لازم به اشاره می باشد، در صورتی که نسبت سپرده قانونی در سال ۱۴۰۱ افزایش نمی یافت، رشد پایه پولی در پایان سال ۱۴۰۱ به جای ۴۲.۴ درصد معادل ۳۲.۷ درصد بود که نزدیک به رشد پایه پولی در سال ۱۴۰۰ (۳۱.۶ درصد) و همگرا با رشد نقدینگی در پایان سال ۱۴۰۱ (۳۱.۱ درصد) میباشد. به عبارت دیگر ۹.۷ واحد درصد از رشد پایه پولی در سال ۱۴۰۱ به واسطه افزایش نسبت سپرده قانونی شبکه بانکی (۰.۵ واحد درصد) و افزایش نسبت سپرده قانونی بانکهای ناسالم و تخطی کننده از مقررات و ضوابط ناظر بر رشد ترازنامه (تا سقف ۱۵ درصد) بوده که با توجه به ناترازی بانکها منجر به افزایش رشد پایه پولی و کاهش ضریب فزاینده نقدینگی شده است.

- ناگفته نماند که تحولات پایه پولی و اجزای آن همواره مورد توجه بانک مرکزی بوده و بانک مرکزی کنترل و مدیریت رشد پایه پولی را در چارچوب برنامه پولی و دستیابی به رشد نقدینگی هدف با استفاده از ابزارهای سیاستی و نظارتی خود از جمله عملیات بازار باز، کنترل اضافه برداشت، تنظیم رابطه مالی بخش دولتی و بانک مرکزی و عملیات ارزی مورد پیگیری و اقدام قرار داده است. ضمن آنکه، آمارهای مقدماتی رشد پایه پولی در سال جاری نیز حاکی از نزولی شدن این متغیر میباشد و انتظار میرود که با ثابت ماندن نسبت سپرده قانونی (عملکردی) در ماههای آتی، رشد پایه پولی با سرعت بیشتری روند کاهشی را تجربه نماید. بر اساس آخرین آمار و اطلاعات موجود، در پایان مردادماه سال ۱۴۰۲ نرخ رشد دوازدهماهه نقدینگی به ۲۶.۹ درصد و نرخ رشد پایه پولی به ۴۱.۶ درصد رسیده است. البته لازم به اشاره است که تجربه کشورهای مختلف نشان می دهد در مواقعی به موجب مجموعه سیاستهای تسهیل مقداری و یا سیاستهای پولی انبساطی، پایه پولی (در نتیجه انبساط ترازنامه بانک مرکزی) در راستای کمک به بخش واقعی اقتصاد از رشدهای بالایی برخوردار گردیده (برای مثال از طریق خرید اوراق قرضه شرکتی) بدون اینکه رشد نقدینگی با افزایش مواجه شود (به دلیل ریسک بالای وام دهی بانکهای تجاری) و در ادامه با رفع چالشهای بخش واقعی و بازگشت اعتماد و اطمینان به مجموعه نظام پولی و بانکی کشور، تحولات پایه پولی و ترازنامه بانک مرکزی به روند گذشته خود بازگشت نموده است (برای مثال با فروش اوراق قرضه شرکتی) بنابراین اینکه لزوما رشد بالای پایه پولی به رشد بالای نقدینگی منتج شود گزاره صحیحی نمی باشد.

نمودار ۲: رشد پایه پولی و نقدینگی و رشد نسبت سپرده قانونی (عملکردی)

- در خصوص مطالب مطرح شده در زمینه نقش تامین مالی کسری بودجه دولت در رشد پایه پولی در پایان فروردین ماه ۱۴۰۲، لازم به اشاره است که اساساً قضاوت در خصوص تامین مالی بودجه دولت میبایست با توجه به محدودیتها و چالشهای پیشروی سیاستگذار صورت گیرد. علیایحال، همانطور که روشن است، طی سالهای گذشته و به دنبال تحریمها، پایداری درآمدهای دولت به طور قابل توجهی کاهش یافته و دولت با محدودیتهایی در تامین مالی مصارف خود روبرو بوده است که البته ریشه بسیاری از مشکلات دولت در رابطه با پایداری درآمدی دولت (و حتی ناترازی بانکها و صندوقهای بازنشستگی) در سیاستهای اقتصادی اتخاذ شده در دهههای گذشته نهفته است (که البته در حیطه این گزارش نمیگنجد). علیایحال، با توجه به محدودیتهای ذکر شده، دولت به جهت وظایف و تکالیف قانونی که بر عهده دارد، ملزم به پاسخگویی به نیازها و تقاضاهای قانونی آحاد جامعه میباشد. در این شرایط دولت ناگزیر است که منابع مورد نیاز را با لحاظ قیود مختلف و با درنظر گرفتن کمترین آثار جانبی منفی بر متغیرهای اقتصاد کلان و سایر بخشهای اقتصادی تامین نماید. به عنوان مثال، در سال ۱۴۰۱ افزایش بدهی دولت به بانک مرکزی عمدتا ناشی از تامین ارز برای واردات دارو و کالاهای اساسی بوده است و یا بخشی از افزایش بدهی بانکها به بانک مرکزی ناشی از تامین مالی خرید تضمینی گندم و تامین مالی ناترازی سازمان تامین اجتماعی بوده است. چنین اقداماتی از سوی بسیاری از کشورها در شرابطی که با بحران مالی و بانکی و یا برای مثال بحران ناشی از شیوع ویروس کرونا مواجه شدند، در مقیاسی به مراتب انبساطی تر تجربه شده است. حال این پرسش از جناب آقای دکتر نیلی مطرح می باشد راه کار ایشان برای پاسخگویی به نیازهای مذکور با توجه به مجموع شرایط حاکم بر اقتصاد کشور چیست؟ لذا ملاحظه میشود که بیان عبارات و نقدهای کلی در رابطه با انضباط مالی دولت و یا اصلاح ساختار بودجه بدون توجه به شرایط کشور و ظرفیتهای موجود و همچنین ریشه ها و پیشنیازهای آن نمیتواند گرهگشا باشد.

- در خصوص رشد بدهی بخش دولتی به سیستم بانکی و به طور خاص رشد ۱۴۷.۸ درصدی بدهی بخش دولتی به بانکهای تجاری دولتی در پایان سال ۱۴۰۱ نسبت به پایان سال ۱۴۰۰، لازم به توضیح است که از ۲۰۸ هزار میلیارد تومان افزایش بدهی بخش دولتی به بانکهای تجاری دولتی، حدود ۸۳ درصد آن (معادل ۱۷۲ هزار میلیار تومان) مربوط به افزایش بدهی دولت به بانک سپه بوده است که بخش عمده آن به موجب مصوبات ادغام بانکها و موسسات اعتباری نیروهای مسلح در بانک سپه و انتقال کسری منابع بانکها و موسسات ادغام شده در بانک سپه به سرفصل مطالبات از دولت این بانک (شامل اصل و وجهالتزام آن) رخ داده و به معنای استقراض و یا تامین مالی دولت از بانکهای تجاری نبوده است.

- در خصوص ادعای تامین کسری مالی دولت از طریق شبکه بانکی و اثر جانشینی جبری بر تامین مالی بخش غیردولتی لازم به توجه است که اولاً در موضوع تامین مالی بخشی از خرید تضمینی گندم توسط شبکه بانکی به جهت اینکه در یک دوره زمانی مشخص (همزمان با فصل برداشت گندم در مناطق مختلف کشور) حجم قابل توجهی گندم توسط مجموعه وزارت جهاد کشاورزی از کشاورزان خریداری میشود، بانکها به جهت تسریع در فرایند خرید و انبارسازی گندم اقدام به مشارکت در این امر مینمایند، لیکن دولت طی سال و پس از فروش تدریجی گندم و فرآوردههای آن مطالبات بانکها را تسویه مینماید. لذا ملاحظه میشود که ذینفع نهایی مشارکت بانکها در خرید تضمینی گندم بخش غیردولتی است و نمیتوان آن را به عنوان مصداقی از پدیده جانشینی جبری قلمداد نمود. ثانیاً در خصوص خرید اوراق دولتی توسط بانکها نیز لازم به توضیح است در چارچوب ضوابط کنترل مقداری رشد ترازنامه بانکها، خرید اوراق دولتی از اقلام مشمول کنترل رشد داراییهای شبکه بانکی محسوب نمیشود و در عمل خرید اوراق دولتی توسط بانکها عامل محدود کننده تسهیلاتدهی شبکه بانکی به بخش غیردولتی نیست. علاوه بر این، در حال حاضر با توجه به سیاستهای بانک مرکزی و انجام عملیات ریپو به میزان اوراق دولتی که بانکها در پرتفوی خود دارند، عملا معادل منابع جذب شده توسط دولت به بانکها باز میگردد. موضوع کلی تر اینکه عموما در ادبیات نظری در خصوص جانشینی جبری مخارج دولتی اینگونه استدلال می شود که افزایش مخارج دولتی می تواند موجب کاهش مخارج بخش خصوصی گردد، از این منظر که افزایش مخارج دولت عموما با افزایش مالیات تحقق می یابد و افزایش مالیات یعنی کاهش عایدات و درآمدهای بخش خصوصی که نهایتا مخارج آنها را نیز به شیوه ای منفی تحت تاثیر قرار می دهد. اما همانطور که اشاره شد رویکرد فعلی که دولت در خصوص تامین مالی اجرای سیاستها و وظایف قانونی خود دنبال می نماید در قالب موارد نه تنها موجب کاهش مخارج بخش خصوصی نمی گردد بلکه بالعکس می تواند به افزایش مخارج بخش خصوصی نیز بیانجامد.

- در خصوص سئوال مطرح شده در زمینه هماهنگی بانک مرکزی با سایر دستگاهها در برنامه رشد نقدینگی، لازم به توضیح است که بانک مرکزی در چارچوب مصوبات جلسه مورخ ۱۹/۰۲/۱۴۰۲ شورای اقتصاد (برنامه مهار تورم و رشد تولید در سال ۱۴۰۲) و با همکاری سازمان برنامه و بودجه و وزارت امور اقتصادی و دارایی به مدیریت پایه پولی در چارچوب برنامه رشد نقدینگی در سال ۱۴۰۲ اقدام نموده است. در این راستا هماهنگی میان بانک مرکزی و سایر ارکان اقتصادی دولت به منظور مدیریت منابع و مصارف دولت و جلوگیری از آثار رفتار مالی دولت بر رشد پایه پولی به صورت جدی مورد توجه قرار داشته است.

در رابطه با نحوه مواجهه بانک مرکزی با بانکهای ناتراز نیز لازم به توضیح است که بخش زیادی از مشکلات موجود در شبکه بانکی ریشه در عدم توجه به الزامات خصوصیسازی بانکها و نحوه شکلگیری بانکها و موسسات اعتباری خصوصی در دهههای گذشته بوده و دفعتا بوجود نیامده است. علیایحال، رویکرد بانک مرکزی در شرایط کنونی محدود نمودن خلق نقدینگی این بانکها و حرکت به سمت اصلاح تدریجی ترازنامه آنها بوده است. در این ارتباط بانک مرکزی اقدامات و سیاستهایی را ناظر بر اصلاح ناترازی بانکها در دستور کار خود قرار داده است. از جمله مهمترین این اقدامات میتوان به ابلاغ برنامه بازسازی و احیای بانکهای ناتراز و پایش ماهانه عملکرد آن، الزام بانکها به ارائه وثایق کافی و معتبر به منظور توثیق در قبال اضافهبرداشت، اعمال محدودیت در زمینه پرداخت تسهیلات جدید و ممنوعیت پرداخت تسهیلات به اشخاص مرتبط، ممنوعیت اعطا، تمدید و یا افزایش خط اعتباری برای بانکها و مؤسسات اعتباری دارای اضافهبرداشت، ضرورت فروش اموال غیرمنقول و سرمایهگذاریهای غیربانکی توسط بانکها، ارائه لایحه حل و فصل و گزیر به دولت و پیگیری بهبود نسبت کفایت سرمایه بانکها و همچنین افزایش سرمایه آنها اشاره نمود.

نظر شما