به گزارش پایگاه خبری تحلیلی رادار اقتصاد به نقل از خبرنگار مهر، قانون پایانههای فروشگاهی و سامانه مؤدیان در تاریخ ۲۱ / ۷ / ۱۳۹۸ به تصویب مجلس شورای اسلامی رسید. تصویب این قانون گام بسیار بزرگی درجهت اصلاح نظام مالیاتی کشور به `حساب میآید. ویژگی اصلی این قانون، رویکرد سامانه محور و دخالت حداقلی عوامل انسانی در فرایند مالیات ستانی و درنتیجه کاهش قابل توجه هزینههای سازمان امور مالیاتی و افزایش دقت در محاسبه مالیات قابل پرداخت مؤدیان است. مسئله استفاده از اطلاعات تراکنشهای بانکی در کنار اطلاعات صورتحسابهای الکترونیکی بهعنوان اسناد استانداردی که بهمنظور ارائه اطلاعات پیرامون نوع فعالیت اقتصادی پیشبینی شده است، این قانون را به قانونی منحصر بهفرد تبدیل کرده است.

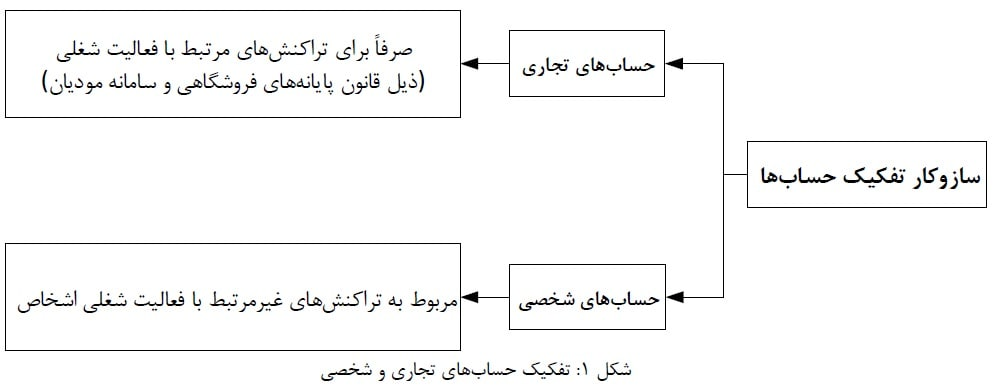

قانون پایانههای فروشگاهی و سامانه مودیان سازمان امور مالیاتی حسابها را به دو دسته حسابهای تجاری و حسابهای شخصی تقسیم میکند. حسابهای تجاری همان حسابهای مرتبط با فعالیتهای شغلی اشخاص هستند و حسابهای شخصی نیز به آن دسته از حسابهایی اطلاق میشود که تعاملات غیرمرتبط با فعالیت شغلی اشخاص را پوشش میدهند. مطابق قانون پایانههای فروشگاهی و سامانه مؤدیان همه مؤدیان مالیاتی باید حساب یا حسابهای تجاری مرتبط با فعالیت شغلی خود را به سازمان امور مالیاتی معرفی کنند. همچنین همه حسابهای اشخاص غیر از حسابهایی که به سازمان امور مالیاتی معرفی شدهاند، حسابهای شخصی هستند و انجام تراکنشهای مرتبط با فعالیتهای شغلی در این حسابها مصداق تخلف بوده و مشمول جریمه نقدی خواهد شد. شکل ذیل تفکیک حسابهای شخصی و تجاری را نشان میدهد.

تشریح سازوکار اصلی قانون پایانههای فروشگاهی و سامانه مؤدیان

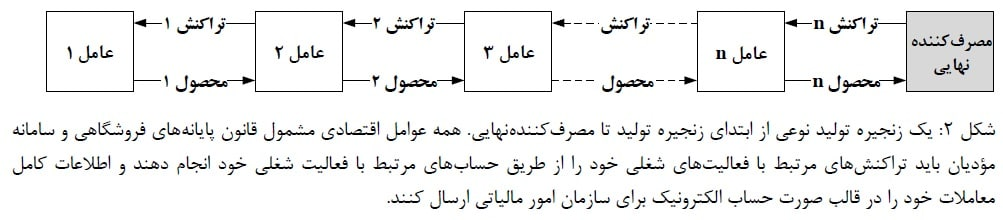

سازوکار کلی قانون پایانههای فروشگاهی و سامانه مؤدیان بهگونهای است که سازمان امور مالیاتی در مجموع دو دسته اطلاعات دریافت میکند؛ دسته اول، اطلاعات صورتحسابهای الکترونیکی هستند که توسط مؤدیان در سامانه مؤدیان ثبت میشوند. دسته دوم اطلاعات نیز تراکنشهای حسابهای مرتبط با فعالیت شغلی مؤدیان است که توسط بانک مرکزی و به منظور مطابقت آنها با اطلاعات مندرج در صورتحسابهای ارسالی توسط مؤدیان برای سازمان امور مالیاتی ارسال میشوند. شکل ۲ یک زنجیره تولید تا مصرف نوعی را نشان میدهد که ستاده یک عامل به عنوان نهاده عامل بعدی مورد استفاده قرار میگیرد تا حلقه آخر که محصول نهایی به مصرف کننده میرسد. مطابق قانون پایانههای فروشگاهی و سامانه مؤدیان فرض میشود در هر مرحله تراکنش انجام شده توسط هر یک از عوامل اقتصادی زنجیره در بستر حسابهای تجاری صورت میگیرد و اطلاعات آن برای سازمان امور مالیاتی ارسال میشود؛ همچنین فرض میشود همهی عوامل اقتصادی زنجیره اطلاعات کامل معاملات خود را شامل نوع محصول، مبلغ و زمان معامله را در قالب صورت حسابهای الکترونیکی برای سازمان امور مالیاتی ارسال میکنند.

سازمان امور مالیاتی بر اساس این دو دسته اطلاعات، بدون دخالت نیروی انسانی و در فرآیندی کاملاً مبتنی بر پردازشهای الکترونیکی، میزان مالیات قابل پرداخت هر یک از مؤدیان را محاسبه و جهت پرداخت به آنها اعلام میکند. نکته مهمی که در ارتباط با صورت حسابهای الکترونیکی وجود دارد این است که شرط صدور صورتحساب الکترونیک این است که صورت حساب توسط طرفین معامله تأیید شود، در غیر این صورت از نظر سازمان امور مالیاتی آن صورت حساب بیاعتبار است.

لزوم استفاده از صورت حسابهای الکترونیکی در اجرای مالیات بر درآمد شخصی

اگرچه استفاده از حسابهای شخصی برای انجام فعالیتهای شغلی از منظر قانون پایانههای فروشگاهی و سامانه مؤدیان تخلف محسوب میشود؛ اما این قانون در مورد شیوه شناسایی این نوع تخلفات راهکار روشنی ارائه نکرده است. علاوه بر این به دلیل عدم وجود سازوکارها و قواعد نظارتی روی حسابهای شخصی، امکان سوءاستفاده گسترده از این حسابها با هدف دور زدن قانون پایانههای فروشگاهی و سامانه مؤدیان (فرار مالیاتی)، پولشویی و نیز سایر فعالیتهای غیررسمی وجود دارد.

برای این منظور لازم است از صورت حسابهای الکترونیکی به عنوان یک سند استاندارد در اجرای نظام مالیات بر درآمد شخصی جهت تکمیل این قانون و نیز به منظور بهبود شفافیت اقتصادی، جلوگیری از فرار مالیاتی، ساماندهی معافیتهای مالیاتی و اصلاح نظام حمایتی کشور استفاده شود.

نظر شما