به گزارش پایگاه خبری تحلیلی رادار اقتصاد، نرخ بهره اسمی وام مسکن به ۲۳ درصد رسیده است و با قیمت کنونی اوراق حق تقدم وام مسکن (تسه) نرخ بهره حقیقی به بیش از ۳۰ درصد رسیده است. این یعنی برای دریافت خالص ۳۰۰ میلیون تومان وام، باید ماهانه حدود بیش از ۸ میلیون تومان و در مجموع ۱.۲ میلیارد تومان بازپرداخت داشت. این یعنی فردی که وام خرید مسکن دریافت میکند انتظارات تورمی بالایی دارد که بهره ۳۰ درصدی نیز برایش به صرفه است و این تصور خود بر تلاطم ملک و دیگر بازارها میافزاید.

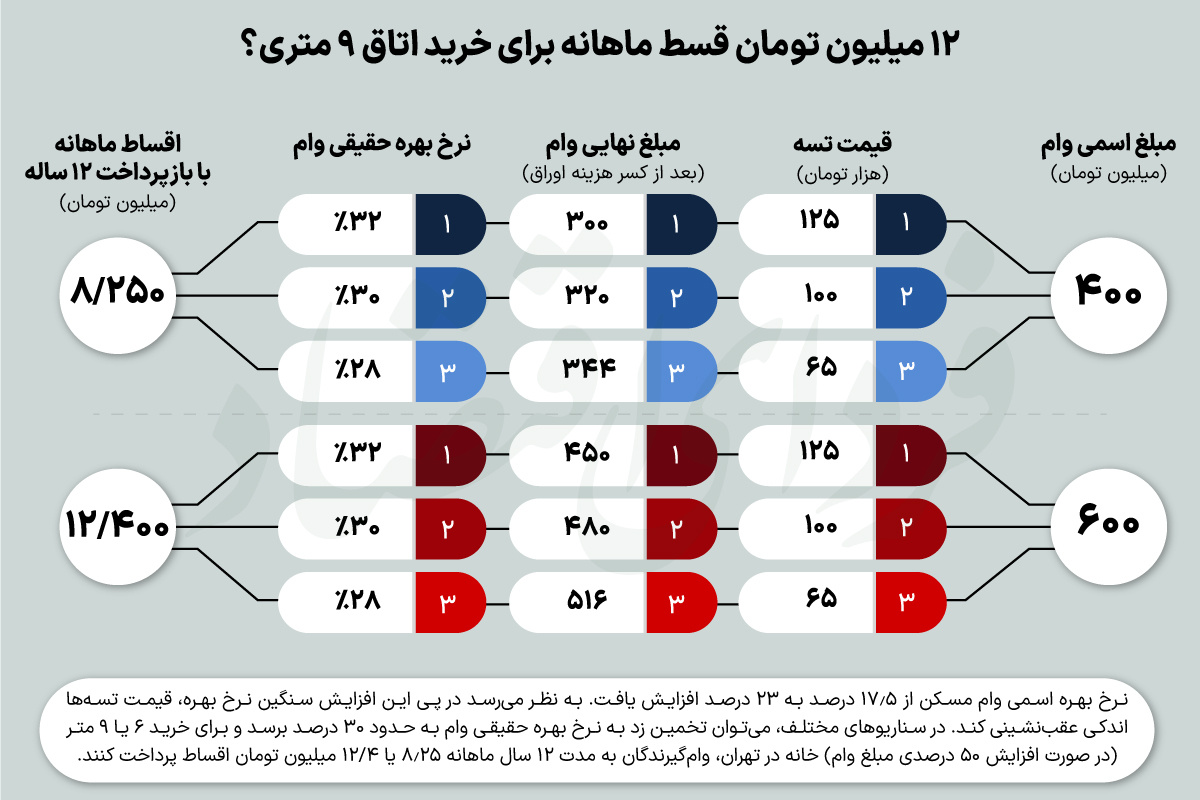

با رقم کنونی وام مسکن و بازپرداخت ماهانه بیش از ۸ میلیون تومانی تنها میتوان ۶ متر خانه در تهران خریداری کرد. البته یکی از اعضای هئیت مدیره بانک مسکن خبر از افزایش ۵۰ درصدی مبلغ وام داده که در این شرایط هم باید به مدت ۱۲ سال ماهانه ۱۲.۵ میلیون تومان قسط پرداخت کرد تا با پول آن بتوان یک اتاق ۹ متری خریداری کرد.

اما راه حل خروج از این دو راهی مبلغ وام پایین و اقساط سنگین چیست؟

نرخ بهره وام مسکن به ۳۰ درصد رسید

روز گذشته نرخ بهره اسمی وام خرید مسکن با اوراق از ۱۷.۵ درصد به ۲۳ درصد افزایش یافت. البته این عدد را نمیتوان به عنوان نرخ بهره واقعی این وام در نظر گرفت. زیرا برای دریافت وام مسکن باید اوراق تسه هم از بورس خریداری شود که خود هزینه سنگینی دارد. به عبارتی وام مسکن ۴۰۰ میلیون تومانی با نرخ بهره ۲۳ درصد برای ۱۲ سال قسط بندی میشود اما مساله این است که با توجه به قیمت اوراق تسه، بعضا تا بیش از ۱۰۰ میلیون تومان باید هزینه برای خرید اوراق پرداخت کرد. چنین چیزی به این معنی است که مشتری در عمل تنها ۳۰۰ میلیون تومان وام میگیرد اما باید برای وام ۴۰۰ میلیون تومانی با بهره ۲۳ درصدی اقساط پرداخت کند. در چنین شرایطی نرخ بهره حقیقی و واقعی وام مسکن میتواند تا بیش از ۳۰ درصد هم برسد.

این در حالی است که قبل از افزایش نرخ بهره دسوری از ۱۷ به ۲۳ درصد، با توجه به قیمت حدودا ۱۳۰ هزار تومانی اوراق، نرخ بهره حقیقی حدود ۲۶ درصد بود. هر چند انتظار میرود با افزایش نرخ بهره دستوری، تقاضا برای خرید تسه کاهش یابد و در پی آن قیمت اوراق تسهیلات مسکن هم در روند نزولی قرار بگیرد. اما حتی اگر به حدود ۶۵ هزار تومان هم برسد همچنان نرخ بهره حقیقی رقمی در حدود ۲۸ درصد است. البته همزمان با اعلام خبر افزایش نرخ سود وام مسکن، یکی دیگر از اعضای هیئت مدیره این بانک خبر از احتمال افزایش ۵۰ درصدی سقف وام مسکن داد. چنین اتفاقی میتواند تقاضا برای دریافت وام را دوباره تقویت کند و جلوی ریزش سنگین قیمت اوراق را بگیرد. به همین دلیل برآورد می شود که قیمت تسهها به محدوده ۱۰۰ هزار تومانی برسد و نرخ بهره حقیقی وام هم حدود ۳۰ درصد.

قسط ۱۲ میلیون تومانی برای خرید اتاق؟

اما در صورتی هم که افزایش ۵۰ درصدی مبلغ وام مسکن اجرایی شود، وام ۴۰۰ میلیون تومانی زوجین تهرانی به ۶۰۰ میلیون تومان افزایش مییابد. با فرض قیمت ۱۰۰ هزار تومانی برای اوراق، این یعنی در نهایت تنها ۴۸۰ میلیون تومان دست خریدار مسکن را میگیرد. با توجه به قیمت بالاتر از ۵۰ میلیون تومانی هر متر مسکن در تهران، با این پول شاید تنها بتوان یک اتاق ۹ متری با این پول خریداری کرد. اما وامگیرنده در ازای این اتاق کوچکی که با وام به ملکش اضافه میشود باید به مدت ۱۲ سال هر ماه ۱۲.۴ میلیون تومان قسط پرداخت کند. به زبان ساده مبلغی ناچیز که تنها شاید ۱۰ تا ۱۵ درصد هزینه خرید مسکن را تامین کند اما هزینهای نسبتا سنگین به ویژه در سالهای نخست به خریدار تحمیل میکند.

راه خروج از دو راهی وام بانکی چیست؟

مبلغ وام بسیار کم است و با استاندارهای دنیا که تا ۱۰۰ درصد قیمت ملک را وام میدهند فاصله معناداری دارد. از سوی دیگر اما اگر فرض کنیم مبلغ وام به ۴ میلیارد تومان هم برسد، طبق شرایط کنونی باید ماهانه ۹۰ میلیون تومان قسط پرداخت کرد که تقریبا برای همه مردم ناممکن است. پس راهکار خروج از دو راهی مبلغ پایین وام و اقساط سنگین چیست؟

اصلیترین دلیل اجتناب بانکها از پرداخت وام به ویژه وام مسکن که به طور معمول مدت بازپرداخت آن طولانی است، بیثباتی اقتصادی شدید و نرخ بهره دستوری است. فرض کنید بانک با بهره ۲۰ درصد وام بدهد و تورم ۵۰ درصد باشد؛ در این شرایط بعد از مدتی بانک عملا ورشکست میشود چرا که بابت هر وامی که میدهد حدود ۳۰ درصد از داراییهایش آب میرود. از طرفی دیگر هم اگر امیدوار باشیم روزی دوباره تورمهای ۵۰ درصدی به پایان برسد و نرخ آن معقول شود، وام گیرندهای که با نرخ ۵۰ درصد تامین مالی کرده است، با تورم ۱۰ درصدی سالانه ۴۰ درصد زیان میکند و عملا او هم ورشکست میشود.

در چنین شرایطی راهکار وام های بلندمدت ۲۰ تا ۵۰ ساله با نرخ بهره شناور (مصون از تورم) است. یعنی اگر سالی تورم بالا رفت نرخ بهره هم متناسب با آن بیشتر شود که بانک دچار زیان نشود و اگر هم تورم نزولی شد نرخ بهره کاهش یابد تا وامگیرندگان با خسران عجیب مواجه نشوند. چنین شرایطی منجر به افزایش انگیزه بانکها برای وام دهی و کاهش انگیزه برای ملکبازی میشود. (بخوانید: راز علاقه بانکها به ملکبازی؟) یعنی بانکها به فعالیت اصلی و موظفی خود برمیگردند و با منابع مالی عظیم خود در بازار ملک و بازار پول اختلال ایجاد نمیکنند. در این شرایط رویاهای دولت برای این که ۲۰ درصد منابع بانکی به سمت وامهای مربوط به مسکن برود هم تعبیر میشود و مردم هم می توانند با نرخی منطقی (نه گران و نه رانتی) تامین مالی کنند و با درصد وام بیشتری اقدام به خرید خانه کنند.

نظر شما