به گزارش پایگاه خبری تحلیلی رادار اقتصاد، درآمد پایدار دولتها برای ارائه کالای عمومی به شهروندان، از طریق مالیات به دست میآید. با این حال، در برخی کشورهای نفتی از جمله ایران، منافع کوتاهمدت سیاستمداران جلوی توسعه نظام مالیاتی را گرفته است. ناپایداری شیوه درآمدزایی دولت یکی از ریشههای مهم تورم مزمن ایران است. اصلاح نظام مالیاتی در دیدگاه دکتر علی مروی، اقتصاددان، مقدمات کاهش مداخلات قیمتی دولت، کاهش فشار به نظام بانکی و اصلاح نظام بازتوزیع درآمد از جمله در بخش توزیع یارانهها را فراهم خواهد کرد. توسعه مالیات بر درآمد اشخاص حقیقی و تغییر شیوه مالیاتستانی از جمله بخشهای مهم اصلاح نظام مالیاتی است. البته به نظر نمیرسد توسعه مالیات بدون اصلاح رابطه مردم و دولت بتواند رخ دهد.

نظام مالیاتی یکی از بخشهای مغفول اقتصاد ایران است که پرداختن به آن در زمانهای متفاوت با بهانههای متعدد به تعویق افتادهاست. بعد از کاهش پایدار درآمدهای نفتی که دولت را در تنگنا قرار داد، تلاش شد که مالیات به جایگاه خودش برگردد. لایحههای ۱۴۰۰ و ۱۴۰۱ این تغییر نگرش دولت را نشان میداد. علی مروی، رئیس اندیشکده کسب و کار شریف و عضو هیأت علمی دانشکده اقتصاد دانشگاه علامه طباطبایی، طی نشستی عمومی در دانشگاه صنعتی شریف دربارهی مالیات در ایران صحبت کرد و راههای توسعه این نظام را تشریح کرد. در ادامه گزارشی از این نشست را میخوانید.

مالیات چگونه رابطه مردم و حکومت را تنظیم میکند؟

«مالیات» یا خراج از دیرباز مهمترین منبع درآمد دولتها و حکومتهای مرکزی بوده است. از آن جایی که هزینههای این حکومت مرکزی از محل درآمدهای آن تامین میشده، دسترسی مردم به امکانات عمومی و همگانی که در اقتصاد به کالای عمومی معروف هستند و توسط دولت ساماندهی میشود، در گرو میزان تامین آن بود. به عبارتی مالیات تنظیمکنندهی رابطهی میان حاکم و مردم بود، مردم مالیات میدادند تا حاکم بتواند امور جامعه را رتق و فتق کند، در واقع حاکمان برای ادامهی حیات جامعه به مردم و همکاری آنها نیاز داشتند.

بعد از کشف نفت و دیگر منابع ارزشمند طبیعی، این رابطه از سادگی خارج شد؛ دولتها خود را مالک این موهبتها میدانستند، یعنی منابع درآمدی دیگری را پیدا کردند. با این اتفاق، مهمترین تغییری که در سازوکار تصمیمگیریها ایجاد شد این بود که تعامل دولتها با مردم، مثل گذشته بر پایهی نیاز به همکاری نبود، دولتها دیگر پاسخگویی گذشته را به مردم نداشتند؛ هرچند این منابع طبیعی هم متعلق به مردم بود اما به دلیل تامین نیازهای مالی دولت، مالیاتگیری اهمیت سابق خود را نداشت. با گذشت زمان نظام مالیاتی کشورهایی که به نفت دسترسی نداشتند، توسعه پیدا کرد و سازوکارهای مناسبی برای آن توسط دولتها شکل گرفت اما کشورهای نفتی به دلیل بهرهمندی از رانت نفت، این مسیر را کامل طی نکردند. سازوکارها هم با توجه به اهداف و به نسبت میزان ارائهی کالای عمومی با کیفیت و در دسترس مردم طراحی شدند؛ مثلاً برخی دولتها در ازای ارائهی خدمات عمومی گسترده، نیمی از درآمد مردم را به صورت مالیات دریافت میکند.

نفت جایگزینی برای مالیات؟

نظام مالیاتی در ایران معاصر، زیر سایهی نفت و حواشی بازار آن در جهان قرار دارد. در بازههایی وفور درآمد نفتی که به دلایلی مثل جنگ اعراب شکل گرفت، باعث شد دولتهای وقت ایران، کمتر به مالیات و توسعهی نظام آن اهمیت دهند. عدم توسعهیافتگی نظام مالیاتی در زمان کاهش قیمت نفت یا افزایش تحریمها به خوبی نمایان شد. اما در رابطه با نفتی بودن ایران نکتهای که باید در نظر داشت این است که در مقایسه با بقیهی کشورهای نفتی، ایران تقریبا جمعیت زیادی دارد؛ طبق آمارهای سال ۲۰۱۶ (که شرایط صادرات نفت ایران وضعیت بهتری را نسبت به امروز داشت)، تولید نفت سرانهی کشور ما از کشورهایی مثل قزاقستان، گابن، کانادا و آنگولا پایینتر بود. از طرفی چون در حال رسیدن به نیمهی دوم عمر چاههای نفتی هستیم، احتمالا بزودی همین مقدار تولید نیز با افت و کاهش مواجه خواهد شد. منابع گازی نیز با سیاستهای نادرست در طی سالیان گذشته به صورت بهینه مصرف نمیشود و به ناترازی مصرف و تولید گاز رسیدیم. حاصل این اتفاق تعطیلیهای پیدرپی به دلیل آلودگی هوا و کمبود بودهاست. در مجموع ذخایر نفت و گاز نیز ایران به لحاظ سرانه در ۱۰ کشور بالا نیست.

با این شرایط بسیار روشن است که برای تامین هزینههای دولت نباید به نفت اتکا کرد. حتی اگر منابع نفتی هم وجود داشت، مجدد نباید هزینههای دولت به خصوص هزینههای جاری در بودجه را به نفت گره زد؛ در این حالت، نوسانهای بازار جهانی نفت به صورت مستقیم بر عملکرد دولت اثر میگذارد و از کانال بیماری هلندی یا تبعات تورمی مشکلات جدیدی برای کشور ایجاد میشود. بنابراین اگر کشوری، حتی نفتی، بخواهد که کالاهای عمومی مثل امنیت، آموزش یا سلامت را با کیفیتی مطلوب در اختیار داشتهباشد، باید به توسعه نظام مالیاتی توجه ویژهای کند.

مالیات و یارانه در نظام بازتوزیع فعلی ایران

نظام مالیات حتی جایگزینی برای مداخلات قیمتی دولتها است که آنها را به اهداف خود نمیرساند و در غالب موارد سیاستی شکستخورده است؛ البته به دلیل تجهیز نبودن دولت به ابزارهای مناسب در نظام مالیاتی، مداخله در قیمتها را پیش میگیرد که راهی سادهتر به شمار میآید.

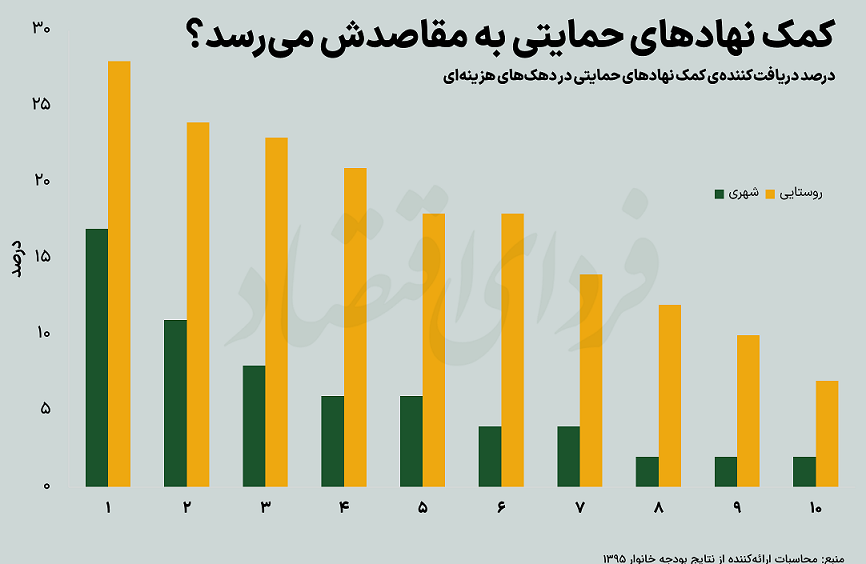

مالیات همچنین به عنوان اصلیترین نظام بازتوزیع در اقتصاد اهمیت بسیار زیادی دارد. در ایران که نظام یارانهها بهویژه یارانهی نقدی مورد استفاده قرار میگیرد، باید توجه داشت که این نوع یارانه به درستی به جامعه هدف که دهکهای پایینی جامعه هستند، اصابت نمیکند. یارانهی نقدی و کالایی به پرمصرفها اصابت میکند که این جامعه با دهکهای پایین اشتراک زیادی ندارد. نمودار زیر نشان میدهد که حتی نهادهای حمایتی کشور هم نتوانستهاند این مشکل را مدیریت کنند و ۷ درصد از خانوارهای روستایی که در دهک ۱۰ قرار دارند، از کمک نهادهای حمایتی بهره بردهاند؛ از طرف دیگر ۸۳ درصد از جمعیت شهری دهک اول، در عین نیاز به کمک، تحت پوشش نهادها قرار نگرفتند. بخشی از این خطا میتواند به فساد مربوط شود اما ابعاد گستردهی آن نشان میدهد که ابزارهای شناسایی درآمد ناکارآمد بودند.

نمونهی دیگری از این عدم اصابت، یارانهای است که دولت روی بنزین اعمال میکند. محاسبات نشان میدهد ۲۲ درصد یارانهی بنزین به دهک دهم رسیدهاست.

انواع مالیات رایج در دنیا

سه نوع مالیات اصلی در اقتصاد وجود دارد:

۱. مالیات بر سود شرکتها (CIT)

۲. مالیات بر ارزش افزوده (VAT)

۳. مالیات بر درآمد اشخاص حقیقی (PIT)

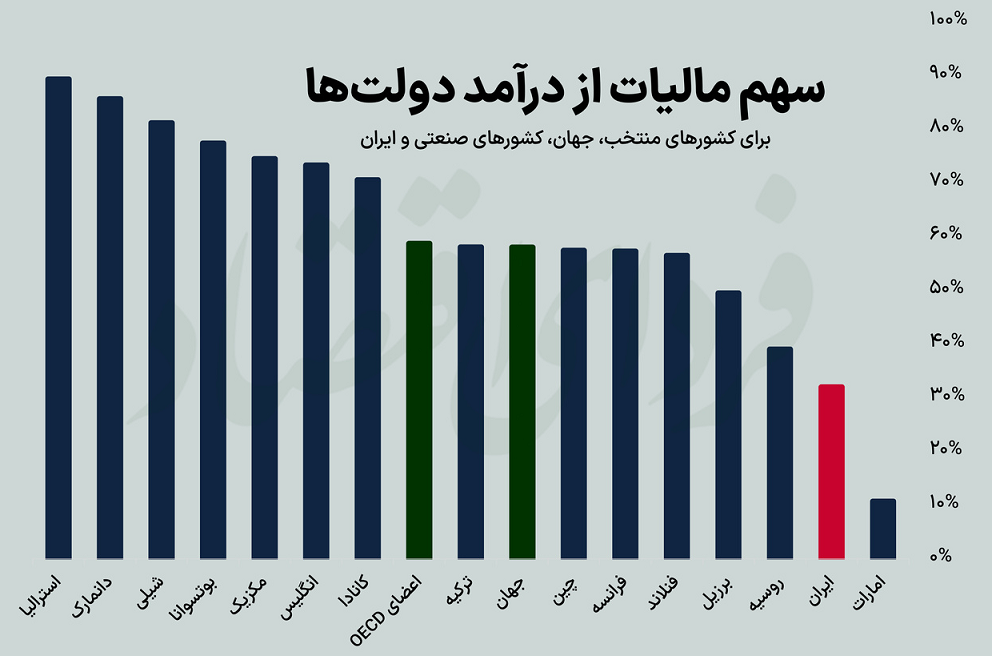

مالیات بر سود شرکتها باعث شفافیت عملکرد بنگاههای اقتصادی میشود. مالیات بر ارزش افزوده، جریان کالا و خدمات را هدف قرار میدهد. مالیات بر درآمد اشخاص حقیقی نیز مناسبات اقتصادی اشخاص حقیقی را شفاف میکند. در ایران تنها دو مورد اول وجود دارد، در حالی که یکی از مهمترین بخشهای مالیات به مورد سوم برمیگردد. البته مالیاتها به این سه دسته محدود نمیشوند و برخی کشورها بیش از ۱۰ نوع مالیات دریافت میکنند. نسبت درآمدهای مالیاتی به تولید ناخالص داخلی ایران حدود ۶ درصد است (سال ۲۰۱۹)، در حالی که برای کشورهای حوزه اسکاندیناوی که دولتهای رفاهی دارند، این نسبت حدود ۲۵ درصد است، کشورهای OECD نزدیک به ۳۵ درصد و میانگین دنیا ۱۶درصد است. شاخص دیگری که میتوان نظام مالیاتی را با آن سنجید، نسبت درآمد مالیاتی به مخارج دولت است. این شاخص برای کشورهای توسعهیافته به حدود ۹۰ درصد هم میرسد ولی برای ایران ۳۱ درصد است. علیرغم توجه سیاستگذاران به مالیات و برنامهریزی برای افزایش آن در قانونهای بالادستی مثل قانون ششم توسعه، دولتها نتوانستند درآمدهای مالیاتی را محقق کنند؛ در سال ۱۴۰۰، طبق همین قانون قرار بود ۵۰ درصد منابع بودجه از مالیات باشد در حالی که مقدار تحققیافته (در لایحه ۱۴۰۰) به ۳۰ درصد هم نمیرسید.

مشکل نظام مالیاتی چگونه به نظام بانکی فشار میآورد؟

عدم توسعه و طراحی درست نظام مالیاتی باعث شده تا تامین مالی و نظام بانکی کشور نیز با اخلال مواجه شود، به عبارتی مالیات سرریز منفی برای نظام بانکی داشتهاست. به دلیل این که در اقتصاد ایران مالیات بر درآمد اشخاص حقیقی وجود ندارد، مالیات بر عایدی سرمایه نیز برقرار نیست. این شرایط باعث میشود تا بنگاههای اقتصادی انگیزه پیدا کنند که سود خود را میان سهامداران تقسیم کنند؛ در این حالت به سود بنگاه که تبدیل به درآمد افراد شدهاست، مالیاتی وضع نمیشود، از طرف دیگر همین بنگاهها برای تامین سرمایهی مورد نیاز خود از بانکها تسهیلات میگیرند. سهامداران با سپردهگذاری در بانکها و کسب سود، مجدد مالیاتی نمیدهند ولی به پشتوانهی همین سپردهها برای بنگاه مورد نظر تسهیلات جدیدی را تهیه میکنند. به این ترتیب تامین سرمایهی داخلی که در کشورهای توسعهیافته به حدود ۷۰ درصد میرسد، در ایران زیر ۳۰ درصد است. سازوکار انگیزشی این مسیر، فشار مضاعفی را به نظام بانکی وارد میکند؛ در نهایت مازاد تقاضا برای تسهیلات بانکی شکل گرفته و به ناچار با سهمیهبندی به متقاضیان اختصاص مییابد. بنابراین تا زمانی که مالیات بر درآمد اشخاص حقیقی وضع نشود، نقش بازتوزیعی مالیات به درستی اجرا نمیشود.

چالشهای شیوه مالیاتستانی در ایران

برای آخرین نکته، بحث مالیاتستانی در ایران نیز سازوکار مناسبی ندارد. مالیاتستانی کشور ممیزمحور است؛ یعنی پیشفرض نظام مالیاتی این است که اظهارنامهها صحت ندارند، مگر این که برای ممیزها ثابت شود. در سال ۹۷، قانونی را مجلس شورای اسلامی تدوین کرد که طبق آن سازمان امور مالیاتی ملزم به تغییر روش مالیاتستانی شد. در روش جدید باید سامانههای مؤدیان را تشکیل دهد و اطلاعات مردم و بنگاهها که در اختیار نهادهای دولتی وجود دارد، در آن تجمیع شود. اگر اختلافی وجود داشت، در آن زمان ممیزها وارد عمل شوند و بررسیهای لازم را انجام دهند. در این شیوه مؤدیان مورد اعتماد بودند مگر خلاف آن ثابت شود. البته امروز همچنان این سامانه در دسترس نیست و برای فعال کردن آن باید منتظر ماند.

نظر شما