به گزارش پایگاه خبری تحلیلی رادار اقتصاد به نقل از اقتصاد آنلاین؛ اکونومیست در تحلیلی نوشت، نگاهی به پیشینه این جریان چندان هم خوشایند نیست. همانطور که لری سامرز وزیر سابق خزانهداری آمریکا میگوید هر زمان که تورم به بالای ۴ درصد و بیکاری به زیر ۴ درصد رسیده است – دو آستانه که وقتی از آن خارج شویم، نشان دهنده داغی بیش از حد اقتصاد است – آمریکا ظرف دو سال دچار رکود شده و اکنون از هر دو آستانه عبور کرده است.

در بیشتر سال گذشته، فدرال رزرو و سرمایهگذاران همزمان معتقد بودند که با فروکش کردن همهگیری، تورم کاهش خواهد یافت، مسالهای که در حال حاضر کسی آن را باور نمیکند. توافق گستردهای وجود دارد که علیرغم غوغای عرضه و افزایش قیمت انرژی، تقاضا بیش از حد بالاست و برای بازگرداندن آن به سطح عادی به سیاستهای پولی سختتری نیاز است. سوال این است که اقتصاد چقدر میتواند تحمل کند؟ در واقع هر اندازه فدرال رزرو ناچار باشد نرخ بهره را افزایش دهد، رکود بیشتر شدت خواهد گرفت. همانطور که سقوط سهام از ابتدای سال نشان میدهد، انتظارات بازارهای مالی به شدت کاهشی است.

اگر آمریکا وارد رکود شود، این رکود به چه شکل خواهد بود؟

یکی از راههای تلاش برای استنباط مسیر رکود، نگاهی به مسیر تاریخی آن است. آمریکا از سال ۱۹۴۵ تاکنون ۱۲ رکود را متحمل شده است. بسیاری از ناظران به شباهتهایی میان وضعیت مخمصه امروز و اوایل دهه ۱۹۸۰ اشاره میکنند، یعنی زمانی که پل ولکر رییس فدرال رزرو تورم را کاهش داد و باعث رکود عمیق شد. برخی دیگر به رکودی که پس از بحرانهای انرژی در دهه ۱۹۷۰ رخ داد ارجاع می دهند که با افزایش قیمت نفت و مواد غذایی ایجاد شد. برخی دیگر به شکست دات کام در سال ۲۰۰۰ اشاره میکنند که با سقوط سهام فناوری در این سال ایجاد شد.

اما این مشابه سازی ها ایرادات جدی دارند. تورم به اندازه ابتدای دوره ولکر نیست. قیمت انرژی رشد بسیار کمتری نسبت به دهه ۱۹۷۰ دارد و اقتصاد اکنون با فشارهای همه جانبه پیچیدهتری نسبت به پس از رکود در سال ۲۰۰۰ مواجه است. ماهیت غیرعادی رکود عمیق ناشی از کووید در سال ۲۰۲۰ و بهبود خروشان در سال ۲۰۲۱، زمانی که محرکهای مالی و پولی اقتصاد را تحت تاثیر قرار داد، ارتباط این بحران با موارد مشابه قبلی را محدود میکند.

راه بهتر برای اندیشیدن به رکود در صورت وقوع این است که به آمریکا همانطور که امروز است نگاه کنیم. سه جنبه مختلف را در نظر بگیرید: بخش واقعی اقتصاد، سیستم مالی و بانک مرکزی. هر سه به صورت هماهنگ کار میکنند و این نشان میدهد که رکود اقتصادی نسبتا خفیف خواهد بود. ترازنامه خانوارها و مشاغل عمدتا قوی است. به نظر میرسد ریسکها در سیستم مالی قابل مدیریت هستند. فدرال رزرو به نوبه خود برای واکنش به تورم بسیار کند عمل کرده است، اما اعتباری که در چند دهه گذشته ایجاد کرده به این معنی است که هنوز میتواند با یک اقدام محافظ رو به عقب موثر مبارزه کند. با این حال، یک نیش در دم آن وجود دارد: هنگامی که رکود در نهایت به پایان میرسد، عواقب چند سال گذشته زندگی خطرناک با تورم ممکن است باعث کندی بهبود شود.

با تاب آوری اقتصاد واقعی شروع کنید که ممکن است مهمترین خط دفاعی در یک رکود باشد. عمده جمعیت از وضعیت مالی مناسبی برخوردارند که تغییری خوشایند نسبت به مصرف کنندگان دوران گذشته است. بدهی خانوارها حدود ۷۵ درصد تولید ناخالص داخلی است که از ۱۰۰ درصد در آستانه بحران مالی جهانی ۲۰۰۷ تا ۲۰۰۹ کاهش یافته است. جالبتر اینکه آمریکاییها سالانه میزان کمتری برای پرداختهای بدهیهای خود میپردازند. از آنجایی که بسیاری از افراد با کاهش نرخ بهره در سالهای اخیر به وامهای مسکن ارزانتری روی آوردهاند، پرداختهای سالانه بدهیهای آنها اکنون به حدود ۹ درصد درآمد قابل تصرف میرسد که تقریبا کمترین میزان از زمان جمعآوری دادهها در سال ۱۹۸۰ است.

علاوه بر این، بسیاری از خانوارها به لطف پرداختهای محرک در دو سال گذشته، به علاوه کاهش هزینههای سفر، رستورانها و موارد مشابه در اوج همهگیری، دارای ضربهگیرهای نقدی بیش از حد معمول هستند. به طور کلی، آمریکاییها در مقایسه با دوران پیش از شیوع کووید، پسانداز بیش از حدود ۲ تریلیون دلار (۹درصد تولید ناخالص داخلی) دارند. آنها شروع به استفاده از بخشی از این پول نقد با افزایش هزینههای زندگی کردهاند، اما همچنان یک ضربهگیر موثر را حفظ کردهاند.

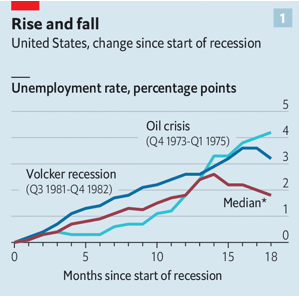

در هر رکود، یک نگرانی بزرگ این است که چند نفر شغل خود را از دست خواهند داد؟ بیکاری در دوران رکود افزایش مییابد: همانطور که در نمودار زیر مشخص است، متوسط رکود پس از سال ۱۹۴۵ در آمریکا، به استثنای رکود کوتاه کووید نرخ بیکاری را سه درصد افزایش داد.

(نمودار نرخ بیکاری آمریکا)

افزایش بیکاری امروز از نظر اقتصادی بسیار ضروری به نظر میرسد چرا که راهی برای کاهش بخشی از فشار افزایشی بر دستمزدها و کاهش تورم است.

با این حال آیا ممکن است همه چیز به گونهای متفاوت انجام شود؟

بر اساس برخی معیارها، بازار کار هرگز این اندازه تحت فشار نبوده است: رکورد ۱.۹ شغل برای هر فرد موضوعی است که شاهد آن هستیم. این امر باعث ایجاد خوش بینی شده که در نتیجه آن شرکتها میتوانند آگهیهای شغلی خود را بدون اخراج افراد لغو کنند و این چیزی است که جروم پاول رییس فدرال رزرو نسبت به آن ابراز امیدواری کرده است. او در ۴ می اعلام کرد: مسیری وجود دارد که از طریق آن میتوانیم تقاضا را در بازار کار تعدیل کنیم و مشاغل خالی را بدون افزایش بیکاری کاهش دهیم.

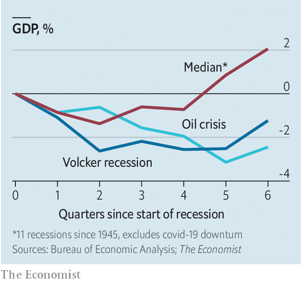

با این حال، در عمل بعید است که بازار کار تا این حد آرام تنظیم شود. آقای سامرز در این باره توجهات را به مفهوم منحنی بیوریج Beveridge جلب کرده است که یک رابطه اساسی را به تصویر میکشد: هر اندازه تعداد مشاغل خالی افزایش یابد، نرخ بیکاری کاهش مییابد و همانطور که در نمودار زیر مشخص است، از زمان شروع همهگیری تاکنون این منحنی بیشتر تغییر شکل داده است.

(نمودار نرخ بیکاری آمریکا از سال ۲۰۰۰ تاکنون)

به عبارت دیگر اکنون به نظر میرسد که برای رسیدن به نرخهای بیکاری مشابه گذشته، به مشاغل خالی بیشتری نیاز است – که نشانهای از کاهش کارآیی در توانایی اقتصاد برای تطبیق افراد مناسب با مشاغل است – یک توضیح احتمالی این است که برخی از افراد به دلیل خطرات بهداشتی ناشی از کووید هنوز تمایلی به انجام کار ندارند. نکته دیگر تنوع منطقهای است: برخی از ایالتها مانند یوتا و نبراسکا نیازهای عظیمی به نیروی کارگری دارند، اما تعداد افرادی که حاضر به نقل مکان به آن مناطق هستند، کافی نیست.

دلیل این مسائل هر چه که باشد، خیلی خوش بینانه است که فکر کنیم سختگیریهای فدرال رزرو میتواند مشاغل خالی را بدون کاهش اشتغال کاهش دهد. اما این بدان معنا نیست که آقای پاول به کلی اشتباه میکند. منحنی بیوریج همچنین میتواند با پیشرفت بهبودی و ورود افراد بیشتری به نیروی کار به عقب حرکت کند. فرض کنید نرخ بیکاری در دوران رکود به جای میانگین سه درصدی، دو درصد افزایش یابد. این نرخ را به حدود ۵.۵ درصد میرساند که کمتر از میانگین سه دهه گذشته است. اگرچه برای کسانی که در نهایت به رکود پایان میدهند این مسالهای دردناک است، اما تا جایی که رکود پیشروی کند، نتیجه آن مطلوب خواهد بود. در مقابل، ۱۱ درصد از آمریکاییها تا زمانی که آقای ولکر کار سختگیرانه خود را به پایان رساند، همچنان بیکار بودند.

رکود ایمن

حتی اگر بیشتر مردم نسبتا از رکود در امان باشند، همچنان با نزول اقتصاد، هزینههای خود را کاهش میدهند. بستن کمربندها به نوبه خود منجر به درآمد کمتری برای مشاغل خواهد شد. یک سوال کلیدی این است که این درآمدهای پایین چگونه با سطوح بدهی بالا کنار خواهند آمد؟ بر خلاف خانوارها، شرکتها در دهه گذشته وام خود را افزایش دادهاند؛ بدهیهای کسب و کارها غیرمالی در حدود ۷۵ درصد تولید ناخالص داخلی است که فاصله چندانی با بالاترین رکورد ندارد.

با اطمینان، بسیاری از شرکتها به دنبال نازل ترین نرخ ها در طول همهگیری بودند. در سال ۲۰۲۱، شرکتها بدهیهای سررسید سال جاری را تا حدود ۲۷ درصد یا ۲۵۰ میلیارد دلار کاهش دادند که عمدتا از طریق بازپرداخت بدهیهای موجود آنها با نرخهای پایینتر و برای مدت طولانیتر بود. این مساله باعث شد حساسیت آنها نسبت به افزایش نرخ بهره کمتر شود.

با اطمینان کمتر، شرکتهای پرریسکتر نیز از پول آسان استفاده کردند. اوراق قرضه با رتبه bbb که پایینترین رتبه درجه سرمایهگذاری در بدهی هستند، اکنون رکورد ۵۷ درصد از سرمایهگذاری در بازار اوراق قرضه را به خود اختصاص میدهند، آن هم در حالی که این رقم در سال ۲۰۰۷ به ۴۰ درصد رسیده بود. زمانی که رکود شروع میشود، رتبه بندی بسیاری از این اوراق ممکن است یک تا دو درجه بلغزد. هنگامی که رتبه اوراق قرضه از محدوده سرمایه گذاری به سوداگرانه تبدیل میشود، جذابیت آنها برای مجموعهای از سرمایهگذاران مانند صندوقهای بازنشستگی و شرکتهای بیمه کمتر میشود. این امر شانس پرواز به مقصد امن در شرایط دشوار را افزایش میدهد.

با این حال به لطف پایین بودن هزینه های تامین مالی، سقفی برای میزان بد شدن اوضاع وجود دارد. در یک سناریوی بدبینانه – جایی که رکود با هزینههای نهاده بالاتر و افزایش نرخهای بهره برخورد میکند – اساندپی که یک آژانس رتبهبندی است، پیشبینی میکند که حدود ۶ درصد از اوراق قرضه شرکتی با رتبه سفته بازی در سال آینده نکول خواهد شد. این میزان نسبت به نرخ ۱.۵ درصدی در حال حاضر افزایش قابل توجهی دارد، اما نیمی از نرخ ۱۲ درصدی در سال ۲۰۰۹ است. جالب اینجاست که امروزه بخشی که بیشترین بدهی با کیفیت پایین را دارد، رسانه و سرگرمی است که شرکتهای تفریحی زیادی مانند خطوط کشتیرانی در آن حضور دارند. رکود باعث کاهش تقاضا برای خدمات آنها میشود. اما با کاهش نگرانیها در مورد کووید، میل شدیدی برای بیرون رفتن و تفریح دوباره وجود دارد. نتیجه متناقض این است که گروهی از شرکتهای با رتبه پایین ممکن است در شرایط رکود بهتر از سایر شرکتها قرار بگیرند.

سیستم مالی چه اندازه قوی است؟

تاکیدات سالهای اخیر در مورد استانداردهای کفایت سرمایه بازل ۳، برای بانکها ممکن است باعث جلب توجه بیش از اندازه شده باشد. اما این قوانین هدفی را دنبال کرده و شرکتهای مالی بزرگ را مجبور به نگهداری سرمایه بیشتر و داراییهای نقد شونده بیشتری کرده است. بانکها سال ۲۰۰۷ را با سهام حدود ۸ درصد از داراییهای موزون با ریسک خود برای جذب زیان آغاز کردند. امروزه این رقم بیشتر به ۱۳ درصد میرسد و حاشیه ایمن هم افزایش یافته است. رکود اقتصادی مانند دوران پس از بحران مالی به نظر نمیرسد. جی برایسون از بانک ولز فارگو در این باره میگوید: سیستم مالی فعلی مانند آن زمان دارای اهرم نیست.

تهدیدهای جدید ناگزیر ظهور یافتهاند. مقررات محتاطانه فعالیتهای پرخطر را به گوشههای تاریکتر سیستم مالی سوق داده است. به عنوان مثال وامدهندگان غیربانکی، حدود ۷۰ درصد از کل وامهای مسکن را در سال گذشته اعطا کردند که در مقایسه با ۳۰ درصد یک دهه قبل رقم قابل توجهی است. در حالت ایدهآل، این شرایط خطرات را از بانکها دور میکند، اما اعطای وام بانکی به غیربانکها هم رونق گرفته و شبکهای از پیوندهای غیرشفاف ایجاد کرده است. بیمهگران، صندوقهای پوشش ریسک و دفاتر خانوادگی – در واقع شرکتهای سرمایهگذاری برای ابرثروتمندان- ریسکهای بالایی را متحمل شدهاند. آنها بدهی بیشتری نسبت به ۱۵ سال قبل دارند و از بزرگترین سرمایهگذاران اوراق قرضه شرکتی با رتبه پایینتر هستند.

نماد نوع جدید خطر، کلوها هستند که معمولا با تقسیم وام، ترکیب آنها و تقسیم به اوراق بهادار با رتبهبندیهای مختلف بسته به زمان بندی پرداخت آنها ایجاد میشوند. ارزش کل اوراق بهادار به حدود ۸۵۰ میلیارد دلار رسیده است که آن را به بزرگترین بخش اعتباری اوراق بهادار در آمریکا تبدیل میکند و وامهای اهرمی با ریسک بالا سهم فزایندهای از کلوها را تشکیل میدهند که تا حدی از طریق جادوی اوراق بهادارسازی به داراییهای مناسب سرمایهگذاری تبدیل میشوند. تشابهات با اوراق بهادار با پشتوانه وام مسکن در دهه ۲۰۰۰ آشکار است. با این حال در شباهتها نیز میتوان اغراق کرد. اندازه بازار کلوها تقریبا نیمی از پرریسکترین بازار اوراق بهادار وام مسکن در اوایل دهه ۲۰۰۰ است. کلوها سرمایهگذاران را به طیف گستردهای از صنایع و نه فقط داراییها متصل میکند. آنها قابلیت استفاده به عنوان ابزار سرمایهگذاری بلندمدت را دارند و در برابر فراز و نشیبهای بازار مقاومتر هستند.

علاوه بر این، یک تثبیتکننده مهم برای سیستم مالی، استحکام نسبی مهمترین بازار دارایی آمریکا یعنی املاک خواهد بود. افزایش شدید قیمت مسکن در دو سال گذشته به این معنی است که ممکن است کاهش فروش و ارزش در کار باشد، اما داراییها نیز به طور چشمگیری کمبود عرضه دارد. سام خاتر از فردی مک که یک شرکت وام مسکن تحت حمایت دولت است، تخمین میزند که آمریکا به دلیل کندی ساخت و ساز در ۱۵ سال گذشته، نزدیک به ۴ میلیون خانه کمبود داشته است. برای سیستم مالی بسیار بهتر است که مانند سال ۲۰۰۷ وارد رکودی شود که با انبوه پروژه های نیمه تمام ناشی از سرمایهگذاری کم مواجه شود تا با دردسرهای سرمایهگذاری بیش از حد!

سیاستهای پولی به چه شکل است؟

عامل نهایی در ارزیابی تاثیر رکود، سیاست پولی است. در ماه مارس، میانگین پیشبینی اعضای کمیته تعیین نرخ فدرال رزرو این بود که تورم در سال ۲۰۲۴ به نزدیک ۲ درصد کاهش خواهد یافت بدون اینکه نرخ بهره از ۳ درصد فراتر برود.

به نظر میرسد این یک شرط منصفانه باشد که نرخها کمی بالاتر از مقادیر کنونی خواهد بود. جیمز بولارد رییس نسبتا تهاجمی فدرال رزرو سنت لوییس، بر این باور است که بانک مرکزی باید تا پایان سال جاری نرخ بهره را به ۳.۵ درصد افزایش دهد. یک قانون بسیار ساده که نرخ بهره حقیقی مطلوب فدرال رزرو و تورم مورد انتظار را ترکیب میکند، نشان میدهد که ممکن است به نرخهای اسمی بالاتری نیاز باشد. اگر نرخ حقیقی خنثی ۰.۵ درصد باشد، فدرال رزرو احتمالا سعی دارد به نرخ حقیقی حدود ۱.۵ درصدی برای مهار تورم برسد. با اضافه کردن انتظارات تورمی کوتاه مدت حدود ۴درصد در سال بر اساس نظرسنجیهای مصرف کننده، ممکن است فدرال رزرو نیاز به افزایش نرخ اسمی به ۵.۵ درصد داشته باشد. آقای سامرز میگوید: احتمال بسیار بیشتری وجود دارد که ما به نرخهای بالاتر از آنچه اکنون فدرال رزرو تصور یا بازار پیشبینی میکند، نیاز داشته باشیم.

به عبارت دیگر، فدرال رزرو سفری را با مقصدی روشن (تورم پایین)، وسیله نقلیه آشکار (نرخ بهره) اما حدسهای مبهم در مورد چگونگی رسیدن به آن نقطه (نرخهای افزایشی تا چه اندازه دیگر ممکن است بالاتر برود) آغاز میکند. تنها با حرکت در این مسیر میتوان مسیر صحیح را شناخت و دید که اقتصاد چه واکنشی نسبت به آن نشان میدهد؟

این کشور به سختی گامهای نخست خود را برداشته و طی سه ماه گذشته نرخها را سه چهارم درصد افزایش داده و برنامهای برای کاهش داراییهای خود ارائه کرده است. اما ممکن است از نتایجی که تاکنون به دست آورده خرسند باشد که به وضوح قابل مشاهده است چرا که بازارهای مالی برای کاهش قیمت در سیاستهای سختگیرانه آینده عجله دارند. با وجود تمام اشتباهات فدرال رزرو در سال گذشته، سرمایهگذاران همچنان به آن احترام میگذارند، میراث گرانبهای چهار دهه گذشته که از رهبری آقای ولکر شروع شد و در آن تورم مهار شد. ارزش سهام که حبابی به نظر میرسید کاهش یافته است. تاثیر بر وامهای مسکن چشمگیر بوده است: نرخهای ثابت ۳۰ ساله به بیش از ۵ درصد افزایش یافته که بالاترین رقم در بیش از یک دهه گذشته بوده است. با این حال، اسپرد اعتبار تنها تا حدودی افزایش یافته که نشان میدهد بازارهای وام دهی چندان تحت فشار نیستند. روی هم رفته، این به نظر یک فروش منظم و یک موفقیت اولیه برای فدرال رزرو است. اگرچه انتظارات تورمی، همانطور که با قیمتگذاری اوراق قرضه اندازهگیری میشود، همچنان به تورم سالانه سه درصدی طی پنج سال آینده اشاره دارد، اما از مارس تاکنون حدود نیم درصد کاهش یافته است.

نکته خوشبینی آقای بولارد این است که بسیاری از اقدامات مهار تورم را میتوان با تنظیم مجدد انتظارات در سطح پایینتر انجام داد. در این صورت بخش واقعی اقتصاد نیازی به تحمل وزن تعدیل نخواهد داشت. بنابراین هدف اصلی فدرال رزرو این است که به سرمایهگذاران ثابت کند که وعدههای مهار تورم معتبر است. او میگوید: این بیشتر یک تئوری بازی است و اقتصاد سنجی کمتری دارد. رکورد فدرال رزرو در چند ماه گذشته، از زمانی که با تاخیر تصورات خود در مورد تورم را تنظیم کرده، این امکان را ایجاد میکند که ممکن است بتوان قیمتها را بدون افزایش شدید نرخها رام کرد و این به سهم خود باعث ایجاد رکود خفیفتر خواهد شد.

پس چرا باید نگران بود؟

به یک دلیل و آن هم اینکه حتی یک رکود خفیف آسیب رسان است. تصور کنید که نرخ بیکاری در سناریوی نسبتا امیدوار کننده ما دو درصد افزایش یابد. این به معنای از دست دادن شغل حدود ۳ میلیون آمریکایی است. پیامدهای سیاسی ممکن است حتی چشمگیرتر باشد. رکود در سال ۱۹۹۰ تنها به عنوان یک انحراف در روندهای اقتصادی ظاهر میشود، اما به هموار کردن راه برای پیروزی بیل کلینتون بر جورج اچ دبلیو بوش کمک کرد. یک رکود خفیف در سال ۲۰۲۳ میتواند به معنی پایان ریاست جمهوری تحت فشار بایدن و شاید کمکی به بازگشت دونالد ترامپ به کاخ سفید باشد.

این امر پاسخ سیاستی به رکود در حال وقوع را بسیار بحث برانگیزتر خواهد کرد. اگر همانطور که انتظار میرود، جمهوریخواهان در انتخابات میاندورهای نوامبر امسال کنترل کنگره را از دموکراتها بگیرند، با کاهش رشد، شانس کمی برای محرکهای مالی وجود خواهد داشت. جمهوریخواهان دلیل کمی برای نجات آقای بایدن خواهند دید به خصوص اگر سیستم مالی سرپا بماند.

وظیفه تسهیل مستقیما بر عهده فدرال رزرو خواهد بود. اما بانک مرکزی که فقط برای مهار گرمای بیش از حد اقتصاد مبارزه کرده و تورم را کاهش داده، در رابطه با افزایش بیش از حد تقاضا به شدت وسواس دارد و اگر چرخه فعلی افزایش نرخ در سطح پایین متوقف شود، فدرال رزرو به هر حال فضای زیادی برای کاهش نرخ نخواهد داشت. گام بعدی بار دیگر تسهیل کمی (یعنی خرید داراییهایی مانند اوراق قرضه دولتی به منظور کاهش نرخ بهره بلندمدت) است. با این حال، این امر میتواند از چشم انداز «چاپ پول» در زمان بسیار کوتاهی پس از تورم تازیانه وار و درست زمانی که یک مبارزه انتخاباتی جنجالی در راه است، هراس داشته باشد.

نتیجه این است که اگر رکود بعدی محتمل باشد، احتمالا سیاستگذاران گزینه های محدودی خواهند داشت. با توجه به نقاط قوت اقتصاد امروز – مصرف کنندگان مستعد، کسبوکارهای قوی و بانکهای ایمن – رکود بعدی باید ملایم باشد. اما حتی یک رکود خفیف نیز باید با جهشی همراه باشد تا اقتصاد به سلامت کامل بازگردد و با توجه به اینکه سیاستهای مالی در حاشیه قرار دارد و سیاستهای پولی به شدت مختل شده است، این احتمال وجود دارد که آمریکا با روند بهبود آهسته و دردناکی روبرو شود. پس از دو سال تمرکز بر تورم بالا، رشد پایین ممکن است به عنوان مشکل اصلی اقتصاد به نقطه مرکزی خود بازگردد.

نظر شما