گروه اقتصاد بین الملل پایگاه خبری تحلیلی رادار اقتصاد، روند تحولات جمعیتی در ایران موجب افزایش هزینهکرد در بخش درمان و مرگ میشود و این روند بیمه عمر را تقویت خواهد نمود.

مؤسسه فیچ سولوشنز (Fitch Solutions) این پیشبینی را در جدیدترین نسخه گزارش خود از وضعیت بخش بانکی و خدمات مالی ایران و چشمانداز دهساله آن (نسخه سهماهه سوم سال ۲۰۲۰) مطرح کرده است.

رادار اقتصاد این گزارش که چشمانداز بخش بانکی و خدمات مالی ایران طی سالهای ۲۰۱۹ تا ۲۰۲۹ بررسی میکند را در چند قسمت منتشر خواهد کرد. پیشتر یک قسمت از این گزارش منتشر شده بود که از اینجا قابل مشاهده است.

در قسمت دوم، ارزیابی فیچ از وضعت بخش بیمه ایران ارائه شده است.

در این قسمت آمده که سهم بیمه خودرو از بازار بیمه ایران با گسترش ناوگان خودرو در کشور بیشتر خواهد شد.

در قسمت دوم این گزارش آمده است:

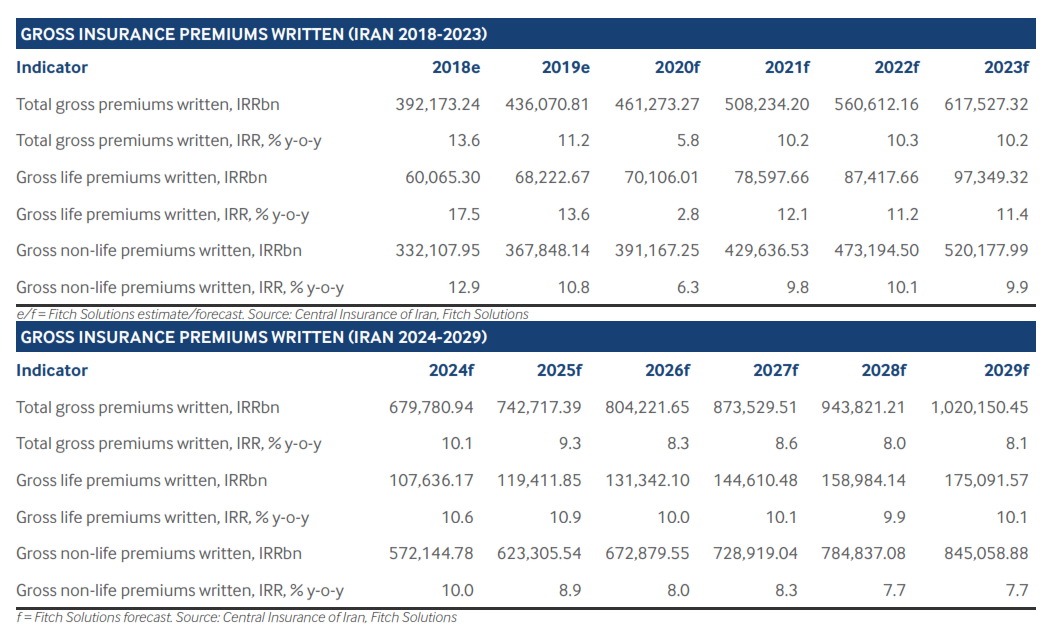

بخش بیمه در ایران در مراحل اولیه توسعه است، اما اخیرا رشد قابل توجه حق بیمه ها را شاهد بوده است (تا ۸۶ تریلیون ریال (هشت هزار و ششصد میلیارد تومان) در مارس تا مه ۲۰۲۰ که نشان از افزایش ۳۱.۴ درصدی در مقایسه با بازه مشابه سال قبل میلادی دارد). اطلاعات بیمه مرکزی ایران نشان می دهد بیمه شخص ثالث ۳۹ درصد کل حق بیمه ها را در این دوره به خود اختصاص داده و سهم بیمه درمان کمی کاهش یافته است، گرچه درآمد این بخش از محل حق بیمه ها ۴۲ درصد افزایش یافته است. اطلاعات مذکور نشان می دهد که پرداخت خسارت ها به صورت سالانه ۱۲.۲ درصد افزایش داشته است و شرکت های بیمه در این دوره زمانی ۴۲ تریلیون ریال (چهارهزار و دویست میلیارد تومان) خسارت پرداخته اند.

جریانات و تحولات اخیر

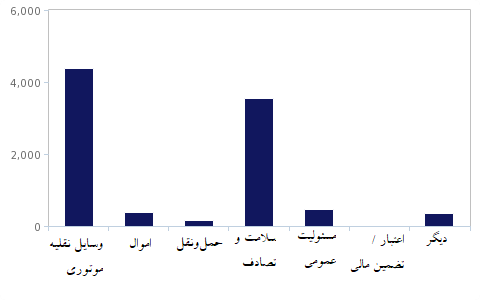

· اعلام خسارت بخش درمان بین مارس و مه ۲۰۲۰ به دلیل بیماری کرونا افزایش قابل توجهی داشته و به ۱۴.۷ تریلیون ریال یعنی ۳۵ درصد از کل پرداخت خسارت ها رسیده است.

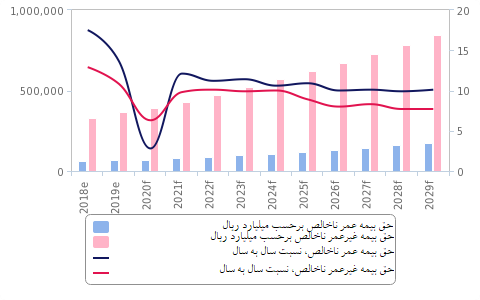

· فشار تورمی جاری می تواند مانع رشد بخش بیمه عمر شود، چرا که خانوارها توان کمتری برای پرداخت منظم خواهند داشت.

· سهام دو شرکت بیمه ای البرز و بیمه اتکایی ایرانیان در مرحله اول برنامه صندوق قابل معامله دولت فروخته شد.

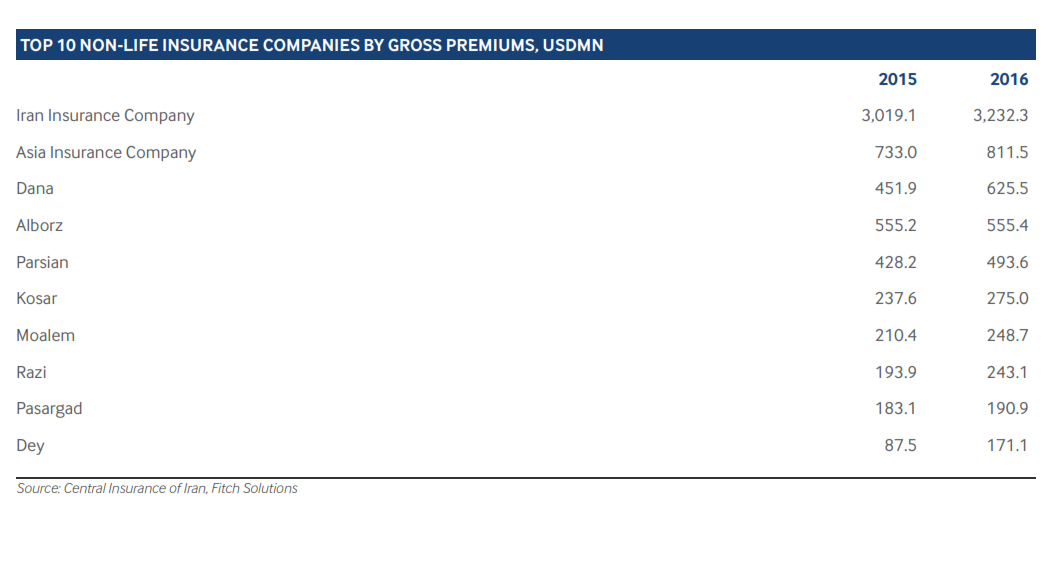

شرکت بیمه ایران، تنها شرکت بیمه دولتی، ۳۲.۸ درصد حق بیمه ها را به خود اختصاص داده است. بیمه آسیا با ۱۰.۵ و بیمه دانا با ۸.۶ در مکان های بعدی بودند.

حق بیمه بر اساس بخش (۲۰۱۸ تا ۲۰۲۹) - کاهش رشد سال به سال حق بیمه عمر

فعالیت های بیمه ای در ماه های اخیر پیشرفت کمتری داشته اند و بنابر اطلاعات بیمه مرکزی، حق بیمه های اکتسابی از بیمه های نفت و انرژی رشد ثابت ۱۳۰ درصدی را در سال منتهی به مارس ۲۰۲۰ (۱۳۹۸) تجربه کرده اند. در میان مدت تا بلند مدت صنعت بیمه از حرکت های جاری برای خصوصی سازی بیمه ها منتفع خواهد شد.

دورنمای رقابتی

بخش های عمر و غیر عمر بیمه در ایران تحت تسلط بازیگران داخلی است و ابعاد بازار هم کوچک است. تحریم نیز به غیبت شرکت های بینالمللی و زیر مجموعه های آنها که حضورشان برای رشد صنعت لازم است دامن زده است. انتظار نداریم در افق رقابتی این صنعت در سال های پیش رو تغییر عمده ایجاد شود و تحریم های آمریکا بر توسعه این صنعت همچنان اثرگذار خواهد بود. با این حال تعداد محدودی از شرکت های بیمه اتکایی بین المللی وارد بازار شده اند و شرکت جدیدی به نام بیمه عمر باران مجوز فعالیت را کسب کرده است. بخش بیمه در معرض آثار خصوصی سازی در سیستم بانکی نیز هست و دو شرکت بیمه یعنی البرز و اتکایی ایرانیان در قالب واگذاری صندوق های قابل معامله وارد بورس شدهاند.

بیمه خودرو قبلا بزرگترین زیر بخش صنعت بیمه در ایران بوده و انتظار داریم سهم این بخش با گسترش ناوگان خودرو در کشور بیشتر هم بشود. با این حال در جریان بیماری کرونا، بیمه درمان در سه ماهه اول ۲۰۲۰ به مکان اول ارتقا پیدا کرده است. جریان جمعیتی در ایران هزینهکرد در بخش درمان و مرگ را تقویت خواهد کرد و بیمه عمر را تقویت خواهد نمود.

حق بیمه غیر عمر بر اساس زیر بخش (۲۰۲۰f) - زیر بخش های خودرو و درمان غالب حق بیمه های غیرعمر را تشکیل می دهند

شرکت بیمه ایران بزرگترین بازیگر بخش بیمه در ایران است. این شرکت سال ۱۹۳۵ (۱۳۱۴) تاسیس شده و سهمی ۳۴ درصدی از بازار را در اختیار دارد. بیمه ایران محصولات متنوع بیمه شخصی و سازمانی غیر عمر نظیر خودرو، آتش سوزی، قرارداد، اموال، دریایی، هوایی، حادثه، کشتیرانی، مسئولیت و تعهد مهندسی را ارائه می کند. همچنین پس اندازهای بلندمدت برای مشتریان و بیمه سفر را نیز عرضه کرده و خدمات اتکایی برای سایر بیمه ها را نیز انجام می دهد. بیرون از ایران، این شرکت ۱۲ شعبه در کشورهای خلیج فارس از جمله در عربستان، امارات، بحرین و عمان دارد. این شرکت از حمایت قابل توجه هم در حوزه سرمایه و هم در حوزه دسترسی به قراردادهای دولتی بهره می برد که می تواند تضمینی باشد برای منفعت بردن این شرکت از هرگونه رشد آتی در بازار ایران.

سه بیمه نیمهخصوصی در ایران البرز، آسیا و دانا هستند. البرز سال ۱۹۵۹ (۱۳۳۸) تاسیس شده و طیفی از بیمه های غیر عمر شخصی و سازمانی را ارائه می کند. محصولات پس انداز بلندمدت نیز برای مشتریان عرضه شده و بیمه سفر و محصولات درمان گروهی نیز ارائه می شود. این بیمه ۵۴ شعبه و ۲۰۰۰ عامل فروش دارد و برنامه هایی نیز برای توسعه سهم بازار از طریق متنوع سازی محصولات غیر عمری دارد. سهام دار عمده بیمه البرز گروه توسعه مالی مهرآیندان با ۱۹.۹۷ درصد است و دولت نیز ۱۷.۳۳ درصد سهام را در اختیار دارد. البرز یکی از اولین شرکت های بیمه ای است که در قالب برنامه صندوق قابل معامله دولت در بورس قرار می گیرد.

بیمه آسیا که سال ۱۹۵۹ (۱۳۳۸) تاسیس شده نیز طیفی وسیع از محصولات غیر عمر بیمه ای و محصولات پس انداز بلند مدت برای مشتریان شخصی و همچنین بیمه سفر و محصولات بیمه درمان ارائه می نماید و در کار بیمه اتکایی برای سایر بیمه ها نیز هست. تعداد شعبه های آن ۱۰۰ و تعداد عاملین فروش نیز ۲۰۰۰ نفر است. بیمه دانا در سال ۱۹۷۴ (۱۳۵۳) تاسیس شده و ابتدا بر سرمایه گذاری بخش خصوصی متمرکز بود و پنج سال بعد به یک شرکت بیمه تبدیل شد. پوشش بیمه ای این شرکت در دو گروه عمده قرار می گیرد، گروه اشخاص نظیر سوانح، درمان و عمر و گروه اموال نظیر آتش سوزی و سرقت، بار، خودرو، مهندسی و مسئولیت. این بیمه ۵۹ شعبه و دوهزار عامل فروش دارد و هفت درصد بازار نیز در اختیار این شرکت است.

بیمه پارسیان بزرگترین بیمه خصوصی در ایران است که فعالیتش را در سال ۲۰۰۳ شروع کرد. این شرکت یک نهاد بیمه ترکیبی است و پوشش های شخصی و سازمانی را در هر دو گروه خصوصی و دولتی ارائه می کند، ضمن اینکه خدمات اتکایی نیز برای سایر بیمه ها دارد. مهمترین واحد جبران خسارت آن بخش های عمر، درمان، مهندسی، مسئولیت، خودرو، بار و آتش سوزی است. مهمترین سهامداران عبارتند از بانک پارسیان با ۲۰ درصد، توسعه سرمایه گذاری ایران خودرو با ۱۵.۱۱ درصد و صندوق سرمایه گذاری بازنشستگی وزارت نفت با (۱۵.۱۱ درصد). بیمه پارسیان از عاملیت بانکی بانک پارسیان که ۱۶۰ شعبه فعال در تهران، ۱۳۴ شعبه در سایر شهرها و و یک زیرمجموعه در عراق دارد جهت فروش بهره می برد.

محیط قانونگذاری

صنعت بیمه ایران نیز مانند بخش بانکی تحت تصدی گری دولتی است. بیمه مرکزی ایران در سال ۱۹۷۱ توسط دولت تاسیس شد و بر تمام عملیات ها در بخش بیمه ایران، از جمله آنهایی که در مناطق آزاد هستند، حاکمیت دارد. شرکت های خارجی می توانند ۴۹ درصد سهام شرکت های بیمه ایرانی را بخرند، اگر چه هنوز نگرانی هایی در مورد کیفیت گزارش دهی مالی، ریسک بالای حضور در بازار و حضور سنگین دولت در بازار وجود دارد.

قوانین اصلی

در زمینه نظارت و مقررات، مهمترین متن قانونی مورد استفاده قانون بیمه مصوب سال ۱۹۳۷ (۱۳۱۶) است. سایر قوانین مهم عبارتند از:

· قانون تاسیس بیمه مرکزی ایران و عملیات بیمه ای ۱۹۷۱

· مقررات تاسیس و فعالیت موسسات بیمه در مناطق آزاد تجاری و صنعتی

ناظران صنعت بیمه

بیمه مرکزی ایران به دولت امکان نظارت بر تمام صنعت بیمه را داده و مسئول تنظیم گری، هدایت و توسعه عملیات بیمه در ایران بوده و شرکت های بیمه را هدایت و از بیمه شدگان و افراد متمتع از آنها حمایت می کند. به بیمه مرکزی اختیار ایجاد بیمه های اتکایی در سطح ملی و بین المللی نیز داده شده است. تحت مقررات بیمه اتکایی اجباری در ایران، تمام شرکت های بیمه فعال در کشور می بایست درصد مشخصی از عایدی مستقیم بیمه های عمر و غیر عمر خود را به بیمه مرکزی واگذار نمایند. به علاوه، اگر شرکت های بیمه بخواهند از بیمه اتکایی خارجی استفاده کنند می بایست درصد مشخصی از هر قرار داد بیمه اتکایی را تحت شروط و قوانین مشابه به بیمه مرکزی بدهند.

نهاد تصمیم گیر در بیمه مرکزی شورای عالی بیمه است که مسئولیت تایید دستورات و آیین نامه ها را دارد. رییس این شورا رئیس بیمه مرکزی است و سایر اعضا نیز از وزارت خانه ها و کارشناسان ارشد بازار هستند. این شورا بر تمام امور در بخش بیمه نظارت دارد (و بر اساس آن توصیه هایی را به مجمع عمومی شورا ارائه می کند)، نظیر تایید تراز مالی مورد استفاده در سازمان های بیمه، تعیین نرخ کارمزد و حق بیمه برای عملیات های بیمه و مفاد بیمه نامه ها.

بیمه و بیمه اتکایی در مناطق آزاد تجاری صنعتی ایران توسط بیمه مرکزی ایران اعطا می شود و به عنوان شرکت سهامی ایرانی یا شرکت تعاونی بیمه با سهامداران حقیقی و/یا حقوقی ایرانی و/یا خارجی ثبت می شود که سهام در آن ها مورد ثبت قرار می گیرد و یا اینکه به عنوان عاملیت فروش بیمه /یا موسسه واسطه گری ثبت شوند. عملیات بیمه ای می بایست ظرف شش ماه از کسب مجوز آغاز شود و این عملیات نمی بایست ارائه بیمه برای افراد ساکن یا ریسک های موجود در سایر نقاط کشور باشد یا بیمه حمل و نقل برای کالاهای وارداتی به سایر نقاط کشور ارائه دهد (که قرارداد خرید آن یا اعتبار اسنادی آن در ایران انجام شده باشد).

در راستای توسعه حضور بیمه در فضای اینترنت، بیمه مرکزی چارچوبی را برای تنظیم فعالیت های عاملین فروش اینترنتی ایجاد کرده که تحت آن عاملین رسمی می توانند به نمایندگی از شرکت ها فعالیت کرده و خدمات مقایسه قیمت و صدور مجوز را ارائه نمایند.

نظر شما