به گزارش پایگاه خبری تحلیلی رادار اقتصاد به نقل از فارس، محمد مسیحی معاون درآمدهای مالیاتی سازمان امور مالیاتی در مورد طرح ادعای مطالبه مالیات از غیرمودی در هیاتهای حل اختلاف مالیاتی دستورالعمل صادر کرد.

ماجرا چیست؟

برخی فروشندگان برای فرار از مالیات و ندادن مالیات ارزش افزوده به دولت که از خریدار دریافت کردهاند اقدام به صدور فاکتور صوری و جعلی میکنند که در آن کد ملی و نام شرکت دیگری ثبت شده و باعث میشود صاحب کد ملی برای پرداخت مالیات به ادارات مالیاتی فراخوانده شود. این موضوع به چالشی برای افراد بعضا، غیرمودی تبدیل شده که در ادارات مالیاتی سردرگم و پاسکاری میشوند و برای رفع تعرض از آنها باید اسناد و مدارک ارائه دهند.

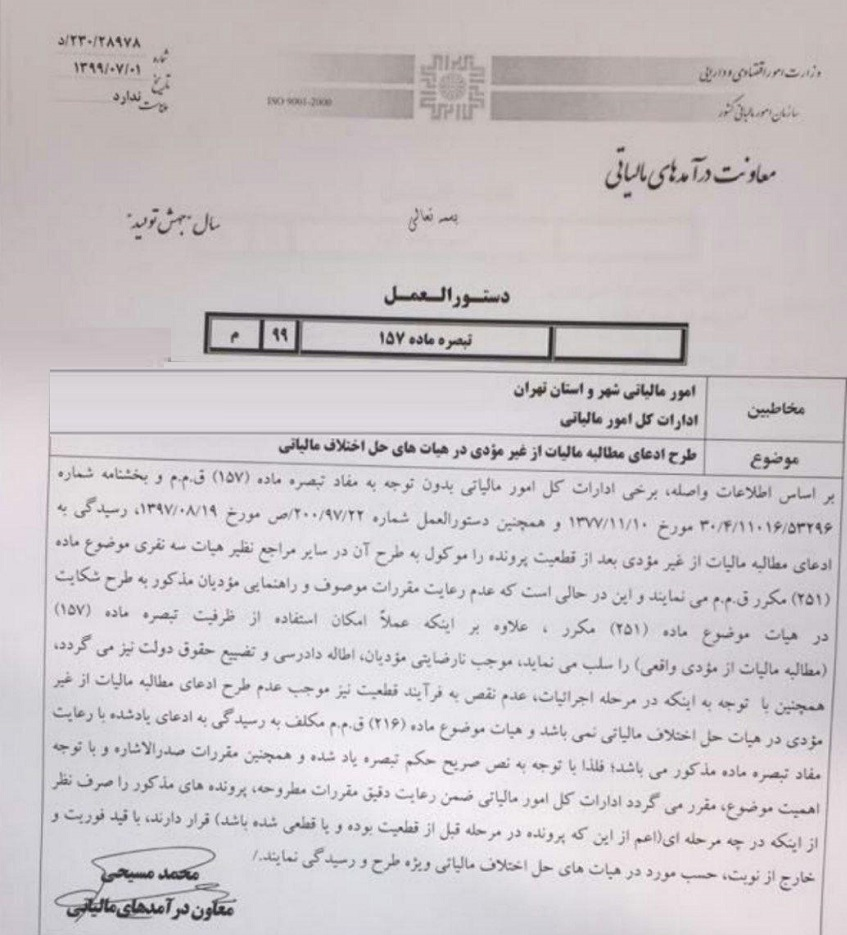

برای رفع این مشکل معاون درآمدهای مالیاتی دستورالعملی صادر کرده است: بر اساس اطلاعات واصله، برخی ادارات کل امور مالیاتی بدون توجه به مفاد تبصره ماده (۱۵۷) ق.م.م و بخشنامه شماره۳۰/۴/۱۱۰۱۶/۵۳۲۹۶ مورخ ۱۳۷۷/۱۱/۱۰ و همچنین دستورالعمل شماره ۲۰۰/۹۷/۲۲/ص مورخ ۱۳۹۷/۰۸/۱۹، رسیدگی به ادعای مطالبه مالیات از غیرمؤدی بعد از قطعیت پرونده را موکول به طرح آن در سایر مراجع نظیر هیات سه نفری موضوع ماده (۲۵۱) مکرر ق.م.م می نمایند. این در حالی است که عدم رعایت مقررات موصوف و راهنمایی مؤدیان مذکور به طرح شکایت در هیات موضوع ماده (۲۵۱) مکرر، علاوه بر اینکه عملا امکان استفاده از ظرفیت تبصره ماده (۱۵۷) مطالبه مالیات از مؤدی واقعی) را سلب می نماید، موجب نارضایتی مؤدیان، اطاله دادرسی و تضییع حقوق دولت نیز می گردد. همچنین با توجه به اینکه در مرحله اجرائیات، عدم نقص به فرآیند قطعیت نیز موجب عدم طرح ادعای مطالبه مالیات از غیرمؤدی در هیات حل اختلاف مالیاتی نمی باشد و هیات موضوع ماده (۲۱۶) ق.م.م مکلف به رسیدگی به ادعای یادشده با رعایت مفاد تبصره ماده مذکور می باشد؛ فلذا با توجه به نص صریح حکم تبصره یاد شده و همچنین مقررات صدرالاشاره و با توجه اهمیت موضوع، مقرر می گردد ادارات کل امور مالیاتی ضمن رعایت دقیق مقررات مطروحه، پرونده های مذکور را صرف نظر از اینکه در چه مرحله ای (اعم از این که پرونده در مرحله قبل از قطعیت بوده و با قطعی شده باشد) قرار دارند، با قید فوریت و خارج از نوبت، حسب مورد در هیات های حل اختلاف مالیاتی ویژه طرح و رسیدگی نمایند.

نظر شما